Enquanto a fatia mais empobrecida da população recebe migalhas de programas sociais de transferência de renda, o "bolsa banqueiro" fica com a maior fatia do orçamento público

Passaram-se mais de 30 anos de um projeto inacabado de Brasil, a Constituição de 1988. Os derrotados no processo nunca se conformaram com a possibilidade de um país menos desigual. Desde então, os parasitas do mercado financeiro corroem os fundos públicos para encher seus cofres, drenando dia após dia os valores destinados para Seguridade Social, Saúde, Educação e Assistência Social, ferindo de morte os mais pobres e os trabalhadores assalariados privados, em especial os mais precarizados.

Nessa disputa permanente entre as classes, o apetite do mercado nunca cessa. Em um looping sem fim, capturando os três pilares da política macroeconômica, o rentismo “busca recursos que remunerem os títulos da dívida, que transfira dinheiro para o capital, que pague por meio dos títulos da dívida pública elevada taxa de juros, que assegure as renúncias tributárias”, assevera o professor Evilásio Silva Salvador. “Tudo isso concorre contra os recursos garantidos para as políticas sociais”, aponta.

Destrinchando as mudanças na política econômica das últimas décadas, o economista explica como o neoliberalismo confiscou as receitas dos gastos sociais. “Com os ajustes feitos a partir do Plano Real e com os acertos da âncora fiscal, o Brasil, no período de 1996 até a derrubada da presidente Dilma em 2015, realizou sucessivos superávits primários, uma economia sem precedentes para o pagamento de juros da dívida pública, a custo de cortes de recursos na área social”, coloca.

“E, nos últimos anos, o mais grave de 2010 para cá, são as chamadas renúncias tributárias, que chegam quase a R$ 600 bilhões, cerca de R$ 300 bilhões delas são incidentes sobre contribuições que deveriam financiar a Seguridade Social”, indicado o pesquisador na entrevista a seguir, concedida por WhatsApp ao Instituto Humanitas Unisinos – IHU. No entanto, Salvador faz questão de destacar que há outro aspecto das abdicações tributárias que não estão na conta: a isenção de lucros e dividendos. O montante que deixa de ser arrecadado ultrapassa a cifra dos R$ 200 bilhões.

Ao analisar as medidas do Novo Arcabouço Fiscal – NAF, o professor faz um comparativo entre o Teto de Gastos, que vigorou entre 2017 e 2022. “Trata-se, tanto a EC95 quanto o Arcabouço Fiscal, de um enorme esforço do governo e da sociedade brasileira para transferir parcelas significativas do orçamento público para uma classe privilegiada de rentistas, especuladores e daqueles que vivem sem efetivamente contribuir para o desenvolvimento e o crescimento da economia brasileira”, acentua. O NAF cria mecanismos para “reservar e garantir uma verdadeira bolsa banqueiro, uma transferência de dinheiro pago às custas dos impostos e tributos da classe trabalhadora para uma pequena parcela de uma classe social parasitária da sociedade”, dispara.

Como saída para a teia do ideário neoliberal que cerca os recursos públicos, sustenta que “outra economia é possível. Está mais do que na hora de abandonar o tripé macroeconômico e os mitos da crença em determinadas questões econômicas”. E questiona sobre a falta de um projeto de nação. “O planejamento nos últimos 30 anos foi completamente abandonado, o país não sabe o que vai fazer daqui 20, 30 ou 40 anos. Qual é o nosso projeto de nação?”, coloca.

Ao longo da conversa, o entrevistado critica o debate raso sobre economia promovido pela mídia, que usa os mitos da “fadinha da confiança” e do comparativo do orçamento público com o orçamento doméstico.

Evilásio Silva Salvador durante participação em evento no IHU, em 2016 (Foto: Cristina Guerini | Acervo IHU)

Evilásio Silva Salvador é economista formado pela Universidade Federal de Santa Catarina (1995), mestre em Política Social pela Universidade de Brasília (2003), doutor em Política Social pela mesma instituição (2008) e pós-doutor em Serviço Social pela Universidade do Estado do Rio de Janeiro. Professor na Universidade de Brasília na graduação em Serviço Social e no PPG em Política Social. Bolsista Produtividade do CNPq e líder do FOHPS (núcleo de estudos e pesquisas sobre Fundo Público, Orçamento, Hegemonia e Política Social). Autor, entre outras publicações, do livro Fundo Público e Seguridade Social no Brasil (Cortez Editora,2014). Tem dezenas de artigos publicados sobre orçamento público, tributação, seguridade social e financiamento das políticas sociais.

IHU – Como as medidas econômicas adotadas nas últimas três décadas têm afetado a estrutura de financiamento desenhada na Constituição de 1988, que assegurou a vinculação orçamentária para algumas políticas sociais? Qual o paradigma dessas medidas?

Evilásio Silva Salvador – Antes de falarmos do Novo Arcabouço Fiscal, é importante sabermos que ele é mais um dos instrumentos adotados, após a Constituição de 1988, no sentido de limitar a expansão dos direitos e das políticas sociais. Por isso começo falando a respeito das medidas tomadas nos últimos 30 anos, que afetam as políticas sociais.

A Constituição de 1988 estabeleceu um padrão de financiamento para as políticas sociais que, minimamente, assegura a aplicação mínima de recursos pela União, estados e municípios, que é o caso da política de saúde e da educação. Hoje, pelo menos, cerca de 40% e 45% do orçamento dos entes da Federação, exceto a União, é comprometido com as políticas de saúde e educação. Além disso, garantiu recursos vinculados na esfera da União, como é o caso da aplicação mínima de 18% dos impostos na educação e de 15% das receitas correntes líquidas [na saúde] – é uma regulamentação da política de saúde depois de tantos encontros e desencontros do financiamento, foi uma longa conquista dos movimentos sociais nesse processo.

A Seguridade Social como um todo conta com as contribuições sociais vinculadas no artigo 195. A nossa Constituição de 1988 é, de certa maneira, avançada em termos de garantia da proteção social. Ainda com seus limites, porque era pensada para um processo de assalariamento que não vai se concretizar, até por conta de sermos um país dependente da periferia do capitalismo. Mas, ela é um marco ao separar a ordem social da ordem econômica.

A década de 1990 é marcada por um neoliberalismo no Brasil, por um conjunto de medidas que vêm no sentido contrário à Constituição de 1988. Na realidade, desde o início, mal promulgada a Constituição, já tem iniciativas de contrarreforma da Previdência e assim por diante. A Lei Orgânica da Assistência Social levou praticamente quatro anos para ser regulamentada, entre outras medidas.

Os “derrotados” na Constituição de 1988 nunca se conformaram. O chamado “mercado”, que tem endereço e CPF, que são na realidade os rentistas da dívida pública, mas não somente estes pertencentes ao capital financeiro, mas também os donos de capital de maneira geral. Porque as empresas, no modo de produção capitalista marcado pela financeirização, que é o caso dos últimos 30 anos, também têm as suas administrações de tesouraria dos seus caixas. Isso implica que, na disputa do orçamento público, como uma parte mais visível, na busca de recursos que remunerem os títulos da dívida, que transfira dinheiro para o capital, que pague por meio dos títulos da dívida pública elevada taxa de juros, que assegure as renúncias tributárias e tudo isso concorre contra os recursos garantidos para as políticas sociais.

Mais institucionalmente, desde 1993, vêm sendo adotadas medidas daquilo que podemos chamar de um ajuste fiscal permanente ou medidas de austeridade fiscal. Mas adotando a linha da Clara Mattei, podemos pensar em uma tríade formada por austeridade fiscal, austeridade monetária – no sentido de autonomia do Banco Central – e de austeridade industrial – no sentido de contrarreformas trabalhistas que ataquem direitos nas relações capital e trabalho.

Estritamente no financiamento das políticas sociais, o Plano Real faz medidas de ajuste fiscal. A âncora fiscal é importante, portanto, de maneira muito grosseira e em uma única frase: tratou-se de desonerar a tributação dos mais ricos na sociedade brasileira e de limitar a expansão dos gastos sociais. Isso ocorre já em 1994, quando é aprovada a emenda de revisão constitucional que cria o Fundo Social de Emergência, que não tinha nada de social e nem de emergente. Ele capturava 20% do orçamento da Seguridade Social para deixar de livre aplicação do governo federal, isso significava atender aos interesses do capital e, sobretudo, transferir dinheiro para o pagamento de juros. De 1996 até 2015, o Brasil fez superávit primário de maneira sucessiva e grande parte desse superávit foi feito à custa do financiamento das políticas sociais, sobretudo do orçamento da Seguridade Social que nunca foi implementado da forma dita na Constituição.

O primeiro instrumento é o Fundo Social de Emergência, o segundo é o Fundo de Estabilização Fiscal que vem a substituir o primeiro, mas no mesmo sentido: capturar 20% dos recursos faturados para livre aplicação dentro do orçamento. Depois vem a Desvinculação de Recursos da União – DRU. No final dos anos 1990, já para a virada do século XXI, temos alguns instrumentos, como a Lei de Responsabilidade Fiscal que entra em vigor. Lá atrás houve o Plano Diretor de reforma do Aparelho do Estado, que é um documento marcante de 1995, que afirma: a defesa do ajuste fiscal permanente indica a necessidade da reforma da Previdência, aponta para necessidade da busca de uma poupança pública positiva, que nada mais é do que resultados primários positivos. Então, há essas medidas que vão minando o financiamento e que culminaram no subfinanciamento das políticas sociais.

As políticas de Seguridade Social cresceram nesse período até 2016, depois vamos entrar na Emenda Constitucional nº 95 (EC95), mas abaixo daquilo que era necessário. Por exemplo, no Sistema Único de Saúde – SUS, há um subfinanciamento crônico até hoje, pois não há recursos suficientes para a sua universalização. A educação também não consegue a universalização com a qualidade necessária, o custo qualidade/aluno está bastante inferior àquilo que é necessário para garantir uma universalização, uma qualidade nessa política. Mas o grande marco será a Emenda Constitucional 95, após o golpe que derrubou a presidente Dilma Rousseff, essa emenda vai congelar por 20 anos os gastos sociais. É efetivamente a entrada em um novo patamar: um patamar de desfinanciamento das políticas sociais. Aqui temos o encolhimento das ações e serviços públicos de saúde, tem pela primeira vez na história um encolhimento, inclusive nominal no orçamento federal da educação. E todas aquelas despesas discricionárias do orçamento, que não tem orçamento para gastar, principalmente essas sofreram fortemente os efeitos da Emenda Constitucional 95. Por exemplo, se pegarmos a função Direitos à Cidadania, de 2016 a 2019, ela encolhe de quase 3 bilhões de reais para cerca de 900 milhões de reais. Portanto, há perdas reais gravíssimas e que levam o país a um verdadeiro caos na política social.

Paralelo a isso, um conjunto de medidas de mercantilização, de privatização e de transferência dos recursos do orçamento público para organizações sociais criadas lá em 1995 na esteira do plano diretor da reforma do aparelho do Estado. Tudo isso forma um caldo no sentido de atacar fortemente os direitos sociais, o desenho feito na Constituição de 1988, para atender aos interesses do capital. É essa a situação que se tem até a chegada do terceiro mandato do presidente Lula. Diga-se de passagem, que também os durantes governos liderados pela coalizão do Partido dos Trabalhadores, manteve vários desses instrumentos em funcionamento, ainda que o aumento real do salário mínimo puxou gastos previdenciários e aumentou a transferência de renda para os mais pobres. Não é à toa que a participação do salário no PIB, ao longo dos 14 anos dos governos liderados pelo PT aumentou de maneira considerável, sendo o maior aumento proporcional da história do Brasil. Isso já regrediu aos patamares de 1992-1993 passado os anos dos governos de Michel Temer e Jair Bolsonaro. De qualquer forma, esse é o quadro que temos nesse novo terceiro mandato do presidente Lula. Isso fica como entrada para discutirmos no Novo Arcabouço Fiscal.

IHU – Até que ponto a Lei 200/2023, mais conhecida como Novo Arcabouço Fiscal – NAF, é marco na política econômica do atual governo Lula? Por quê?

Evilásio Silva Salvador – O Novo Arcabouço Fiscal não é a única política econômica do governo Lula, que também lançou política industrial, política cambial, política monetária – essa ainda limitada dada a independência do Banco Central. Agora, a política fiscal é caracterizada pela aprovação da Lei Complementar 200, que é o Novo Arcabouço Fiscal. Quero resgatar um pouco dessa história.

Como nós já vimos na resposta anterior, o Novo Arcabouço Fiscal é tributário, tem sua gênese lá nessas medidas de ajuste fiscal permanente. Ele é um desses instrumentos que se cria para colocar um limitador na expansão dos gastos sociais. Durante a campanha eleitoral, Lula assume o compromisso de revogar a Emenda Constitucional 95. Em um contexto de Congresso conservador, de forte cobrança do mercado, de uma eleição muito difícil, vencida com uma diferença de votos mínima, o governo é encurralado a apresentar uma proposta de equilíbrio das contas públicas. Inclusive porque as contas públicas foram deterioradas pelo presidente anterior, que para vencer as eleições, não respeitou qualquer tipo de regra fiscal e muito menos a Emenda Constitucional 95. Ainda tivemos a pandemia no meio desse processo, que excepcionalizou o orçamento público e criou uma espécie de “orçamento de guerra”.

Entre o resultado das eleições e a posse para o mandato do presidente Lula, houve uma Emenda Constitucional de transição, que readequou o orçamento, que fez uma série de modificações necessárias para o novo governo assumir. Nisso, essa emenda possibilitava a revogação da Emenda Constitucional 95, mediante o encaminhamento durante os seis primeiros meses do ano de 2023 de uma Proposta de Lei Complementar – PLC, que veio a se transformar na Lei Complementar 200, intitulada o Novo Arcabouço Fiscal.

Primeiro, cabe ressaltar que o governo, o Ministério da Fazenda, não faz uma negociação com os diversos setores da sociedade. Foi uma negociação muito restrita aos interesses e aos donos do capital. A PLC 200 é menos rígida do que a então Emenda Constitucional 95, que congelava por 20 anos os gastos sociais, limitando simplesmente ao crescimento do Índice de preços ao consumidor – IPCA. A Lei Complementar 200 tem de aspecto positivo a retomada dos investimentos na liberação de alguns recursos, a retomada dos pisos constitucionais da saúde e da educação que estavam revogados pela EC95, como vimos na resposta da pergunta anterior. E isso implicou em perdas reais de todas essas políticas sociais que tinham gasto mínimo obrigatório.

Por outro lado, a Lei Complementar 200 vai implicar, do ponto de vista de dificuldades da expansão dos gastos sociais, na colocação de um inibidor que limita os gastos sociais – chamados primários – a uma expansão mínima de 0,6% mais o IPCA e máxima de 2,10% mais o IPCA, desde que cumpridas as metas de superávit primário – existe uma previsão para os próximos anos e este ano a expectativa é de uma meta de superávit primário 0%, ou seja, um equilíbrio ou com uma variação negativa para cima e para baixo, conforme está na lei. Além disso, as despesas primárias não podem crescer mais do que 70% das receitas arrecadadas, portanto, tem uma trava de crescimento.

E as despesas que têm dificuldade nesse aspecto são as despesas discricionárias, isto é, que não é condicionalmente obrigatório o gasto. Gastos condicionais obrigatórios como Previdência, Benefício de Prestação Continuada – BPC, entre outros, e os pisos da saúde e da educação que voltaram não podem sofrer cortes ou limitação. E as despesas discricionárias, que são serviços socioassistenciais, como o Sistema Único de Assistência Social, Direitos da Cidadania, que tem um conjunto de despesas públicas importantes, despesas com cultura, urbanismo, transporte, organização agrária, entre outras, no orçamento público, que não gasto mínimo obrigatório, poderão sofrer com a limitação trazida pela Lei Complementar 200. Isso será um inibidor, ainda que mais suave do que a EC95.

A questão é que, com um tempo mais largo do que a EC95, o conjunto desses benefícios constitucionais que se tem anteriormente, que não são submetidos à regra fiscal, a essas medidas inibidoras de crescimento, vão consumir grande parte do orçamento disponível. Temos que lembrar que uma parte do orçamento público de livre aplicação do governo está capturado pelo Congresso Nacional pelas emendas individuais [Emendas Parlamentares]. É só ver que o governo conseguiu executar um pouco mais da metade do orçamento da saúde, porque o restante esteve atrelado ao Congresso Nacional. Trata-se de uma situação muito paradoxal: um regime presidencialista em que o Congresso tem um peso importante sobre as verbas livres do orçamento público, do poder do presidente legitimamente eleito.

Com o correr dessas despesas constitucionais obrigatórias vão acabar pressionando e abocanhando boa parte do orçamento, o que vai obrigar o governo a ter que rever alguns desses gastos obrigatórios. Onde certamente ele deve mexer é nos pisos da saúde e da educação futuramente. As medidas anunciadas pelo ministro Fernando Haddad [28-12-2024] não incluíram esse corte, é até uma surpresa não ter incluído qualquer alteração. Não sei se eles vão partir para um mecanismo de mexer nas receitas correntes líquidas ou nos cálculos, por exemplo, daquilo que são os gastos em Ações e Serviços de Saúde Pública. A ver.

Onde mais que se pode mexer é no salário mínimo, é para isso que a medida do governo anunciada agora aponta. E vai reduzir a possibilidade que se tinha de crescimento de acordo com o Índice de preços ao consumidor – INPC mais a variação do PIB – vai tirar a variação do PIB e colocar a variação que estiver na Lei Complementar 200. Isso impactando no salário mínimo, impacta no conjunto de benefícios previdenciários e do BPC. O próprio BPC vai sofrer um endurecimento na concessão do benefício para os deficientes, com enquadramento em novas regras e cálculo por unidade familiar, que vai se tornar mais rígida essa concessão. Assim como mexe-se no Abono Salarial e no Bolsa Família via inibição da concessão à família de uma pessoa só (unifamiliar). Futuramente pode sobrar também para o funcionalismo público, impactando nos reajustes, concursos públicos – já se limita os concursos públicos. Tudo isso em nome de atender aos interesses do mercado financeiro. É disso que estamos tratando: a política do Arcabouço Fiscal atende a isso.

Por outro lado, surpreendentemente, o governo encaminhou uma reforma na tributação de renda bastante importante, com isenção de Imposto de Renda para as pessoas que ganham até R$ 5 mil e com a criação de faixas adicionais na tabela do Imposto de Renda para os mais ricos. Tem aspectos interessantes que vão alterar a cena política nos próximos meses. Idealmente era não ter nenhum tipo de limitador para as garantias dos direitos sociais.

IHU – Em linhas gerais, a política macroeconômica é composta pelas políticas cambial, monetária e fiscal. Eu gostaria que o senhor explicasse por que a política fiscal é central para os interesses do neoliberalismo.

Evilásio Silva Salvador – As políticas econômicas no estágio atual do modo de produção capitalista é dominada pela ideologia neoliberal. Não é só a política fiscal, são as três. Inclusive a monetária está muito próxima do liberalismo mesmo, porque foi estabelecida a autonomia do Banco Central, o que significa que o governo eleito não tem a capacidade de comandar a autoridade monetária que emite e controla a moeda. Portanto, entrega ao mercado os interesses de um presidente independente no Banco Central e sua diretoria. Da mesma forma, a política cambial, que é extremamente liberalizante, não tem uma política de domínio total do câmbio. Ou seja, o Banco Central faz leilões a fim de conter as moedas, mas não é uma política controlada estatalmente.

A fiscal é a que mais “salta aos olhos” porque mexe diretamente com o fundo público, é a política que tem a capacidade de decidir sobre quem financia o Estado e quem se apropria dos seus recursos. O orçamento é, desde sua origem, muito além de uma peça técnica, uma peça política.

Sobre que classes sociais vai cair o sacrifício do financiamento do Estado? No nosso caso, com uma correlação muito desfavorável aos trabalhadores, significa ter uma tributação, por exemplo, regressiva, isso é definido pela política fiscal. Os mais pobres pagam proporcionalmente mais tributos. Na alocação dos recursos há uma forte disputa entre os interesses do capital e do trabalho, é pela política fiscal que isso se define. Por exemplo, desonerações tributárias da ordem de R$ 550 bilhões, todas para atender os interesses do capital, são vergonhosos. Isso é feito por meio do comando da política fiscal, pagamento de 8% do PIB da forma de juros da dívida pública, um dos mais elevados do mundo. Quem garante isso é a política fiscal. Por isso que ela interessa tanto à ideologia neoliberal.

IHU – Por que o governo federal, sob diferentes batutas, é tão refém do “Superávit Primário”? Em que sentido ele se transformou em uma espécie de orçamento do rentismo?

Evilásio Silva Salvador – Esse é um indicador que no final dos anos 1980 e começo dos anos 1990 ganhou bastante relevância. Formulado sobretudo pelas agências multilaterais, como o Fundo Monetário Internacional – FMI, é um indicador que busca, de alguma forma, evidenciar nas contas públicas as principais receitas não financeiras e as despesas não financeiras. E, com isso, indicar qual seria a principal poupança para fazer frente ao pagamento de juros da dívida pública. Em outras palavras, força o orçamento, as contas públicas, ou seja, a parte mais visível do fundo, a estar ancorada para o pagamento dos juros da dívida. O que temos aí é a captura do fundo público por um setor de rentistas, daqueles que vivem dos juros da dívida pública na economia capitalista a ter sempre garantida uma fatia do bolo orçamentário.

Então, com os ajustes feitos a partir do Plano Real e com os acertos da âncora fiscal, o Brasil, no período de 1996 até a derrubada da presidente Dilma em 2015, realizou sucessivos superávits primários, uma economia sem precedentes para o pagamento de juros da dívida pública, a custo de cortes de recursos na área social. Desta forma, foram engendrando um conjunto de instrumentos no âmbito das contas públicas para viabilizar isso. Por exemplo, a Lei de Responsabilidade Fiscal que entra em vigor no ano 2000, ela evidencia que todas as contas devem priorizar o pagamento dos chamados serviços financeiros da dívida pública. Para tanto, o indicador do superávit primário é fundamental, tanto que estabelece que a Lei de Diretrizes Orçamentárias deve estabelecer as metas do alcance do superávit primário. Caso isso não ocorra, fica o governante, seja o prefeito, seja o governador ou presidente, sujeito a sanções diversas que podem culminar no processo de impedimento legal.

Então, o superávit primário é esse indicador fundamental para o mercado financeiro, mas não para o conjunto da população, porque torna o orçamento público refém dos rentistas, daqueles que pagam juros. Isso está muito alinhado com o neoliberalismo e a financeirização.

IHU – Como o investimento em políticas públicas voltadas a indígenas, quilombolas, mulheres, crianças e adolescentes gera, não apenas desenvolvimento social, também bons resultados econômicos para o país?

Evilásio Silva Salvador – Gastos públicos sociais têm efeito não somente de atender às necessidades das garantias dos direitos dos cidadãos, mas principalmente tem efeitos de multiplicador econômico. Cada real gasto nessas comunidades e nessas políticas específicas significa um efeito multiplicador de renda e de crescimento da própria economia, porque são recursos que o orçamento público destina e que vão circular na economia produzindo todos os efeitos possíveis de crescimento de renda, de consumo e geração de empregos. Portanto, tem impactos bastante importantes. Há pesquisas do Instituto de Pesquisa Econômica Aplicada – IPEA que demonstram os efeitos dos gastos sociais.

Contudo, cabe dizer que o conjunto desses investimentos sociais são basicamente discricionários, uma vez que quilombolas, organizações agrárias, mulheres, crianças e adolescentes não contam com recursos vinculados ou com gastos mínimos obrigatórios, ficam sempre dependendo da disputa do fundo público. Por isso, por exemplo, que durante o vigor da EC95 os gastos de organização agrária, da Função de Direitos da Cidadania, que abrange parte dessas políticas específicas que você coloca na pergunta, caem drasticamente. Antes da EC95 a Função de Direitos da Cidadania contava com mais de R$ 2 bilhões e isso cai para algo em torno de R$ 600 milhões em pouco tempo. Em cerca de quatro anos há um decréscimo significativo dos investimentos nessa área.

Assim como o orçamento da criança e do adolescente é fundamental porque estamos investindo no futuro do país, a destinação tanto garante a proteção de crianças e adolescentes. Aliás, deveria ser sempre uma prioridade. Não à toa o Estatuto da Criança e do Adolescente – ECA coloca que o orçamento público deve ter primazia no atendimento à criança e ao adolescente, que acabou ficando só na letra da lei e não se torna uma realidade concreta. Mas a destinação de recursos para a saúde, educação e para as diversas políticas que protegem as crianças e os adolescentes se torna muito importante para a construção do futuro do país.

De forma geral, são gastos fundamentais. Há implicações relevantes em termos do multiplicador de renda e crescimento econômico. A destinação garante a construção da cidadania e da proteção de crianças e adolescentes. Além disso, busca por igualdade, o que é fundamental em um país de tamanha desigualdade de renda, de gênero e de raça.

IHU – Quais as fontes de recursos para a seguridade social que foram desvinculadas do orçamento da União?

Evilásio Silva Salvador – Primeiro, o orçamento da Seguridade Social foi estabelecido tardiamente, em 2004. Mediante recomendações do Tribunal de Contas da União que efetivamente se começa a organizar o orçamento da Seguridade Social. Isto é, passadas décadas da Constituição de 1988 não se tinha um orçamento próprio da Seguridade Social, o que o governo fazia era a organização do orçamento fiscal da Seguridade Social com as contas absolutamente juntas. Ocorre que desde a primeira emenda de revisão constitucional, que criou o Fundo Social de Emergência, que não era nem social e nem de emergência, já permitia desvinculação das receitas da Seguridade Social. Essas receitas são as contribuições sociais, previstas no artigo 195 da Constituição. Trata-se, basicamente, no caso do Fundo Social de Emergência e depois do Fundo de Estabilização Fiscal, da contribuição dos empregados e empregadores para a Seguridade Social – chamada contribuição sobre folha de pagamento –, a contribuição para o financiamento da Seguridade Social, que incide sobre receita e faturamento das empresas, mas que é repassado ao consumo de bens e serviços e, portanto, ao preço final, além de ser um tributo regressivo. Também a Contribuição Social Sobre o Lucro Líquido, a Contribuição do PIS e PASEP, que não financia nem Previdência, nem Assistência e nem Saúde, mas que tem impacto no Fundo de Amparo ao Trabalhador, no financiamento do Seguro Desemprego etc. São basicamente essas as receitas da seguridade e sobre isso se retirava 20%, não chegando à Seguridade Social.

Em 2000 é criada a Desvinculação de Receitas da União – DRU, que só não incide sobre a contribuição patronal, mas segue incidindo sobre faturamento, portanto a COFINS e a Contribuição Social Sobre Lucro Líquido, além de incidir sobre a contribuição do PIS e PASEP. A DRU começou com 20%, no governo Temer subiu para 30% e em 2019 há a nova Emenda Constitucional que vai reformar a Previdência Social, quando foi extinta a incidência da inflação das receitas dos recursos da União sobre a Seguridade Social.

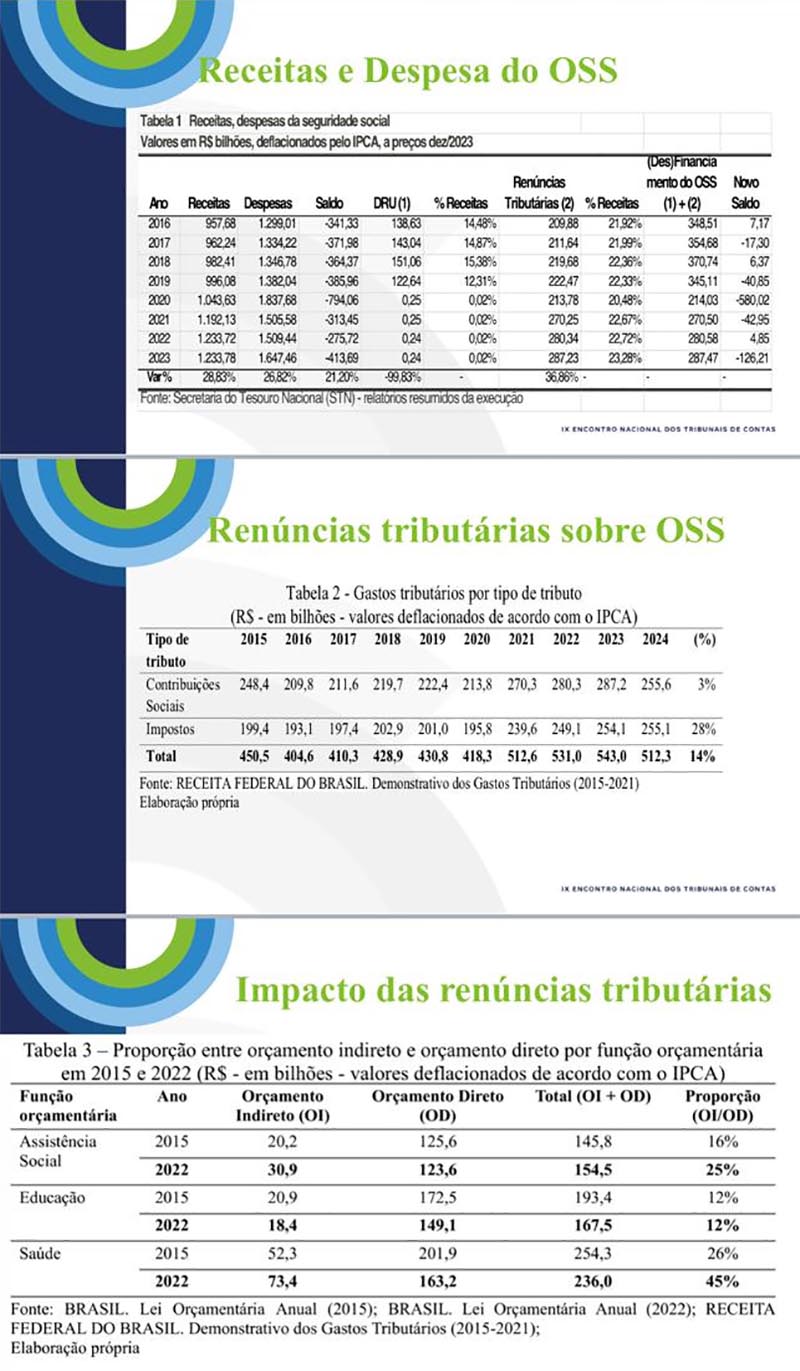

Contudo, convém esclarecer, que bilhões de reais foram desvinculados e desviados da finalidade para qual foram arrecadados. Esses recursos tinham como finalidade financiar a Previdência, a Assistência Social e a Saúde, além do Seguro Desemprego. Foram alocados em outras rubricas dentro do orçamento público ou foram utilizados para a composição do superávit primário. E, nos últimos anos, o mais grave de 2010 para cá, são as chamadas renúncias tributárias, que chegam a quase R$ 600 bilhões, cerca de R$ 300 bilhões delas são incidentes sobre contribuições que deveriam financiar a Seguridade Social. Então, vem ocasionando desfinanciamento da Seguridade Social.

Gráficos cedidos pelo entrevistado.

Além disso, no aspecto das despesas da Seguridade Social, ela se encontra inflada por uma série de contas que não deveriam pertencer à Seguridade. Em particular, o regime próprio de previdência dos servidores públicos, algumas despesas da área de saúde, como as despesas de saúde dos militares, que está com a Seguridade mas não é de acesso universal. Há ainda um conjunto de outras despesas administrativas que antigamente se pagava como função assistência social, mas continua dentro do orçamento e que se trata de alguns benefícios a servidores públicos que deveriam constar como despesa fiscal no orçamento de pessoal.

IHU – Como explicar, do ponto de vista econômico e social, o estabelecimento de tetos cada vez mais baixos e restritos para o orçamento de pastas como saúde, educação e seguridade social ao mesmo tempo que se ampliam os recursos públicos voltados à dívida pública (leia-se financeirização)?

Evilásio Silva Salvador – O que ocorre é uma disputa no âmbito do orçamento público, que é a parte mais visível do fundo público, no contexto de neoliberalismo e financeirização, em que se faz um tensionamento dentro do orçamento público para que ele seja para garantidor da remuneração daqueles que vivem dos juros da dívida pública. Toda a engenharia montada no serviço público é para que ele seja capturado pela esfera financeira da economia. Para isso contribuiu a política cambial, a política fiscal e a política monetária.

A política monetária, por exemplo, contribuiu à medida em que a taxa de juros – SELIC – é extremamente alta. Não tem comparativo, padrão internacional, não há nenhuma justificativa técnica, a não ser política de uma captura do fundo público, uma captura do mercado financeiro da própria direção da política monetária, que diariamente pressiona as contas públicas e que ninguém considera como elevada despesa o não pagamento de juros e a amortização da dívida pública. Pagamento de juros e amortização da dívida pública, excluindo o refinanciamento da dívida, que é uma parte só da rolagem contábil que também é importante, mas vamos só considerar o pagamento efetivo, as despesas pagas, algo como um quarto do comprometimento do orçamento fiscal e da Seguridade Social. Para fazer um volume de transferência desse tamanho, é preciso comprimir as outras despesas públicas, uma vez que não tem um alargamento do financiamento do Estado, não tem o aumento das receitas tributárias. Muito pelo contrário, nos últimos anos temos renúncias tributárias da ordem de R$ 500 bilhões.

Fora isso, que é muito importante, há um conjunto de renúncias tributárias que sequer são chamadas assim na legislação brasileira. Por exemplo, a isenção de lucros e dividendos, que ultrapassa R$ 200 bilhões, não está lá como renúncia tributária, mas deveria estar, porque desde 1996 o Brasil isentou de Imposto de Renda lucros e dividendos, tanto aqueles dentro do país quanto aqueles remetidos para o exterior.

Assim como a criação de uma despesa fictícia que permite a redução da cobrança da base tributária da cobrança do Imposto de Renda sobre Pessoa Jurídica – IRPJ e da Contribuição Social do Lucro Líquido, que é a chamada Despesa de Juros sobre Capital Próprio. São mecanismos que desviam também recursos que deveriam estar dentro do orçamento público.

Isto reduz, portanto, a base tributária do fundo público. Uma base mais comprimida, que não tem capacidade de expansão, dadas as condições de um país periférico, dependente, que nas relações internacionais tem processos de troca desiguais, de superexploração da força de trabalho, que reduz a capacidade interna de arrecadação tributária, que cobra muito mais impostos sobre os mais pobres, sobre os assalariados, cada vez mais comprimidos nos últimos anos.

Os trabalhadores assalariados do mercado de trabalho privado cada vez mais precarizados, junto às renúncias tributárias, temos uma situação, um desenho do lado das receitas de uma baixa base tributária. Se incluirmos nessa análise o processo de desindustrialização do país, que reduz a capacidade de gerar receitas, de desenvolvimento, que vem sendo retomado a passos de tartaruga, tem uma captura do orçamento público. Para fazer essa captura das despesas é preciso estabelecer, pela lógica neoliberal, teto para as despesas sociais. Então, limita o crescimento de todas aquelas despesas discricionárias, portanto sem gasto mínimo obrigatório, muito menos recursos vinculados.

Além disso, durante a vigência da EC95 foram revogados os gastos mínimos obrigatórios da saúde e da educação – no caso da educação 18% dos impostos e no caso da saúde 15% das receitas correntes líquidas. Só a EC95 retirou da saúde, se tivéssemos seguido a ordem da aplicação dos mínimos, R$ 70 bilhões durante o tempo em que vigorou. O novo Arcabouço Fiscal também não vai ajudar nisso, apesar de devolver os pisos da saúde e da educação, está a todo o momento com balões de ensaio na imprensa sendo ameaçados.

De um lado tem uma base de arrecadação tributária baixa, que teria que pensar outros tipos de expansão de receitas do Estado, como financiamentos, receitas de royalties, lucros e dividendos das estatais que poderiam estar sendo realocados dentro do orçamento público. Um conjunto de fundos públicos que necessitam de maiores investigações para entender esse funcionamento como poderiam estar aportando recursos dentro do orçamento. E, por outro lado, esse enorme comprometimento, de cerca de 25% do orçamento, com o pagamento de juros e amortização da dívida pública.

Paralelamente a esse processo há também um tensionamento da privatização, da mercantilização das políticas sociais. Um tensionamento permanente de que as políticas sociais, até então executadas pelo Estado, sejam transferidas para a chamadas Organizações Sociais. Isso ocorre sobretudo nos estados e municípios, que mesmo recebendo recursos da União na transferência fundo a fundo acabam na ponta privatizando saúde ou educação ou privatizando ou mercantilizando a Assistência Social.

IHU – Analisando comparativamente o Novo Arcabouço Fiscal e a extinta PEC do Teto de Gastos, o que há de diferente e semelhante entre uma e outra política? No que, em termos de redistribuição de renda e equidade social, efetivamente avançamos?

Evilásio Silva Salvador – Tanto a EC95 quanto o Arcabouço Fiscal tratam de estabelecer mecanismos de contenção da expansão dos gastos, impor um teto ao conjunto das despesas de dentro do orçamento público que não sejam aquelas relacionadas ao pagamento de juros. Trata-se, tanto a EC95 quanto o Arcabouço Fiscal, de um enorme esforço do governo e da sociedade brasileira para transferir parcelas significativas do orçamento público para uma classe privilegiada de rentistas, especuladores e daqueles que vivem sem efetivamente contribuir para o desenvolvimento e o crescimento da economia brasileira. Trata-se de reservar e garantir uma verdadeira bolsa banqueiro, uma transferência de dinheiro pago às custas dos impostos e tributos da classe trabalhadora para uma pequena parcela de uma classe social parasitária da sociedade brasileira, esses são os verdadeiros parasitas que sugam o orçamento público brasileiro, que são os grandes beneficiados e que pouco ou nada contribuem em termos de impostos, geração de empregos ou renda.

São mecanismos que foram sendo instituídos após a Constituição, em um processo de financeirização e de um ideário neoliberal de privilegiar setores econômicos em detrimento da grande maioria da classe trabalhadora que sustenta e financia o Estado brasileiro. Esse é um aspecto incomum entre as duas políticas.

O NAF, comparativamente à EC95, é um pouco mais suave, uma vez que a EC95 já tinha se mostrado completamente inviável, congelava por 20 anos os gastos sociais. Não se trata de congelamento das despesas públicas, mas simplesmente de congelamento dos gastos sociais – as coisas precisam ser ditas pelo seu nome, não por aquilo que é a superficialidade, a aparência. Não basta anunciar nos normativos, vamos dar nome de fato às questões: ambas as medidas são medidas de congelamento e de restrição de gastos sociais.

A principal diferença entre as duas é que o NAF permite um crescimento entre 0,6% acima do IPCA até 2,5%, desde que não ultrapasse 70% da receita arrecadada no ano anterior e que as metas de superávits primários sejam respeitadas. Portanto, faz uma engenharia econômica e financeira, uma estrutura, diante também de um Congresso extremamente conservador, para garantir que os recursos para a esfera da financeirização estejam preservados e que os gastos sociais ou sua expansão não comprometam isso. Então, fica limitada a 0,6% dentro desse intervalo que falei anteriormente.

Com o NAF se volta à situação anterior com a obrigação de gastos com a educação de 18 % e de 15% das receitas correntes líquidas para a saúde. Contudo, quando vamos juntar as obrigações constitucionais de pagamentos dos benefícios previdenciários, dos auxílios, mais a obrigação do Benefício de Prestação Continuada – uma conquista importante para a classe trabalhadora – mais abono salarial e seguro-desemprego.

Trata-se de um conjunto de direitos sociais. Não são despesas, são garantias constitucionalmente conquistadas com muita luta dos trabalhadores, dos movimentos sociais e do movimento sindical no Brasil. Aliás, tem que ressaltar fundamentalmente o papel dos movimentos sociais na garantia desses direitos e do financiamento das políticas sociais, que se tenta o tempo inteiro minar essas conquistas.

O NAF traz em um efeito de mais e médio longo prazo a mesma situação da EC95, de maneira que o conjunto dessas despesas vão pressionar vis a vis outras despesas discricionárias. Por exemplo, serviços socioassistenciais (Sistema Único de Assistência Social – SUAS) que não tem gasto mínimo obrigatório – há uma luta dos assistentes sociais por vinculação de 1% da receita corrente líquida para o financiamento dos serviços socioassistenciais do SUAS, que seria fundamental. Mas como segue como gasto discricionário, fica sujeito a cortes. Garantia de políticas de direitos humanos, de igualdade racial, de gênero, fundamentais em um país com tamanha desigualdade como é o caso do Brasil. Além disso, política de organização agrária, de cultura, de habitação, de saneamento. Para todas essas despesas não tem financiamento, gasto mínimo obrigatório, não existe um mínimo de recursos vinculados e ficam sujeitas a cortes de recursos.

É isso que acaba gerando com mecanismos como o NAF e EC95, ao invés de encarar verdadeiramente a questão das renúncias tributárias, de uma verdadeira reforma tributária, não essa que foi feita, que é um passo importante, mas não suficiente no sentido de tributar os mais ricos, de regulamentar impostos sobre grandes fortunas, de tributar lucros e dividendos e assim sucessivamente. Vai restar ao governo apresentar medidas de contenção, como essas anunciadas pelo Haddad, com efeito sobre salário mínimo, que vai ter repercussões sobre o piso previdenciário e sobre o BPC e o abono salarial vai sofrer restrições. O BPC deficiente vai se tornar mais rigoroso nos critérios, que talvez afete uma das conquistas importantes nos últimos anos, que foi a avaliação social dentro do INSS com um papel fundamental dos assistentes sociais nesse processo, uma vez que, ao que tudo indica, o governo quer dificultar o acesso a esses direitos.

Esse pacote de medidas, que vêm no âmbito do NAF, tem aspectos positivos, que é a tentativa de discutir conjuntamente a tributação dos mais ricos. Mas, por outro lado, obriga o governo a fazer contenções de gastos na área social. Claro que tudo isso está em disputa no Congresso e em uma sociedade de classes como a nossa, o governo também quer botar um freio nas renúncias tributárias. Mas tudo isso a ver nessa construção importante nos próximos anos. É importante que a sociedade civil não fique refém dessas pautas, mas que consiga também disputar essa hegemonia na sociedade brasileira.

IHU – Recentemente, Fernando Haddad divulgou uma lista de empresas que, nos oito primeiros meses deste ano, receberam o equivalente a R$ 98 bilhões em renúncias fiscais. Qual racionalidade econômica está embutida nesta isenção e o que significa a divulgação, pela primeira vez, desta lista?

Evilásio Silva Salvador – O ministro Fernando Haddad – isso tem que elogiar – foi bastante corajoso, o governo está de parabéns, ao evidenciar quem são as empresas que recebem benefícios tributários do governo. Ou seja, ao evidenciar isso para a sociedade civil, para a sociedade brasileira, isso coloca transparência nas informações e quem são os verdadeiros privilegiados pelo dinheiro público, que sequer pagam impostos, deixam de arrecadar tributos, além de indiretamente receber outros benefícios. O orçamento público no Brasil está a serviço dos interesses do capital, pouco a serviço dos trabalhadores. Praticamente aqui o que garante direitos aos trabalhadores foi aquilo conquistado duramente na Constituição – direitos previdenciários, seguro-desemprego, saúde e educação –, mas que vivem subfinanciados como vimos nas questões anteriores.

546 bilhões de reais em benefício fiscal para os ricos. pic.twitter.com/aYk0aNq1cA

— GugaNoblat (@GugaNoblat) November 13, 2024

O próprio presidente Lula reconheceu que há um conjunto de benefícios tributários – o nome técnico é esse, mas são renúncias tributárias – que estão sendo concedido nos últimos anos sem cobrar nada em troca. Cadê o investimento? Cadê a geração de emprego? Cadê o compromisso da não demissão dos trabalhadores em troca do conjunto de benefícios de renúncias fiscais recebidos ao longo dos últimos 30 anos? Evidenciar essas contas é fundamental para o debate das finanças públicas no Brasil.

IHU – Como podemos escapar do imperativo do “ajuste fiscal” que tem marcado a economia brasileira desde a década de 1990?

Evilásio Silva Salvador – Outra economia é possível. Está mais do que na hora de abandonar o tripé macroeconômico e os mitos da crença em determinadas questões econômicas. Dois mitos que pautam as finanças públicas no Brasil (são mitos porque são falsos, são crenças que mais deseducam a população brasileira no debate do que qualquer outra coisa).

O primeiro grande mito é a comparação do orçamento público com o orçamento doméstico. Isso é um dos maiores absurdos implantados diariamente. A crença de que o governo tem que se comportar como a dona de casa, que não gasta mais do que arrecada, é uma falácia que deveria ter sido varrida há muito tempo do debate econômico brasileiro. Primeiro, o governo não é uma dona de casa, o governo tem capacidade de financiamento, emite moeda, tem capacidade de financiamento e o governo não quebra, desde que seja soberano na sua moeda. Então, o governo tem a capacidade de emissão de moeda, a capacidade de tomar recursos e a capacidade de impor tributação. Portanto, é falsa essa premissa.

O governo pode funcionar de maneira deficitária e a médio e longo prazo se reconstituir mediante crescimento econômico, geração de novas receitas e empregos de crescimento da renda e voltar a novo equilíbrio orçamentário em um segundo momento. Tudo isso é de conhecimento da ciência econômica há mais de cem anos. Porém, o domínio do pensamento neoliberal hegemônico na imprensa brasileira, a chamada opinião de mercado, que nada mais é do que a opinião de meia dúzia de assessores econômicos de bancos, que tem pautado esse debate e que leva a esse tipo de crença.

Outra coisa é: não é verdadeiro nem para a dona de casa, nem para as famílias. As famílias gastam mais do que ganham há muito tempo, elas tomam financiamento para comprar de liquidificador a carro e casa própria. Essa é uma premissa falsa no debate do orçamento público.

A segunda premissa falsa, que também não deveria ir adiante, é a tal da “fadinha da confiança”. Vou chamar aqui de “fadinha” porque é o nome que esse tipo de infantilidade do debate público merece ser chamado. O fato de que se acredita que se o governo se comportar direitinho, se fizer economia dos recursos e superávit primário, vai atrair os “investidores estrangeiros”. Mas que não são investidores, porque não vêm aqui investir em nada, mas comprar títulos da dívida pública e especular com a latíssima taxa de juros e com o câmbio favorável. Na realidade, o que atrai investimento com sentido que o nome merece, de geração de emprego, renda e de investimento produtivo, é o fato de a demanda estar crescendo, da renda do país estar crescendo e da economia do país estar crescendo. Isso tem repercutido de maneira muito negativa no debate público brasileiro.

Aliás, os resultados do PIB que acabaram de sair mostram isso: como é falsa essa premissa de elevação de taxa de juros, de comprometimento da dívida pública etc. sobre os efeitos do crescimento econômico.

Para sair dessa armadilha, é preciso construir uma política econômica em que a ordem do capital seja abandonada. É preciso estabelecer a ordem social, colocar a economia a serviço da vida; nós temos que pensar uma economia garantidora de direitos. As premissas do comando econômico do país têm que ser: essas medidas econômicas são geradoras de emprego e renda? Elas contribuem para o crescimento e o desenvolvimento econômico com inclusão social dos mais pobres? E com a redução das desigualdades de gênero, raça e classe social?

Essa deveria ser a principal diretriz: uma retomada da economia brasileira e das suas políticas econômicas, uma retomada de planejamento de longo prazo. O planejamento nos últimos 30 anos foi completamente abandonado, o país não sabe o que vai fazer daqui 20, 30 ou 40 anos. Qual é o nosso projeto de nação? O planejamento não pode ser só mais uma função dentro da administração pública, como é as contas a pagar, a administração de pessoal. Não, o planejamento deve ser uma função acima de todas as demais, uma função guia do desenvolvimento de longo prazo, de pensamento de uma nação.

As premissas que sustentam a macroeconomia brasileira e o desenho das suas políticas econômicas tem que ser rapidamente abandonadas, porque senão vamos condenar esse país a um não crescimento, a um rebaixamento, a uma condição periférica e de país dependente. Temos que buscar verdadeiramente alternativas na política fiscal que passe por uma reforma tributária, que tribute e inverta a lógica da estrutura tributária brasileira, em que mais da metade da arrecadação seja resultante da tributação sobre patrimônio, renda e rendimentos dos mais ricos.

Que a alocação efetiva das despesas do orçamento público seja no sentido da inclusão social, da redução da desigualdade. O que significa reduzir a passos largos o comprometimento com o pagamento de juros da dívida pública. Hoje a despesa de juros nominal está em cerca de 8% do PIB. Nós precisamos trazer esse indicador para baixo de 2% do PIB, alargando prazo, repactuando contratos, refazendo taxa de indexadores, retomando – essa medida é necessária e urgente – o controle do Banco Central, devolver ao projeto eleito e vencedor nas urnas a capacidade de fazer política monetária. Não podemos ter a principal autoridade monetária do país sob o comando de pessoas não eleitas, temos que devolver a economia ao comando político – a economia não pode ser blindada do controle democrático popular – é preciso estabelecer controle sobre a política econômica.

A diretriz geral e de princípios está equivocada quando se mira unicamente no combate à inflação e à preservação dos interesses de uma única classe que é de rentistas na economia brasileira. Tem que mirar a inclusão, o desenvolvimento social e a redistribuição de emprego. Portanto, a economia tem que estar a serviço da vida, das pessoas, do desenvolvimento e da inclusão social. É disso que se trata.

Temos que olhar quais os direitos sociais garantidos. Como vamos viabilizar aquilo que está garantido no artigo sexto da Constituição? Por que esses direitos são menores do que os outros dentro do debate de arcabouço fiscal e econômico? Por que a população, as centrais sindicais, os movimentos sociais, por exemplo, não foram chamados para o debate sobre o arcabouço fiscal? Foram escutados os trabalhadores ou foram escutados simplesmente os banqueiros e os interesses empresariais? O debate econômico é um debate que interessa a toda a população, então temos que parar de blindar a economia do enfrentamento do debate político no sentido do debate popular, dos movimentos sociais, do movimento sindical. Nós temos que repensar essas questões.

A política monetária tem que ser devolvida ao Palácio do Planalto, ela não pode ficar fora da agenda do presidente eleito e da sua equipe. Não pode se entregar a uma pesudoautonomia, porque não é independente e nem autônomo do mercado financeiro, tem que ser devolvido ao comando do país. Da mesma forma a política cambial, nós temos que pensar se é uma política favorável à reindustrialização do país, a transição para uma chamada economia verde, mas com inclusão e favorecimento dos trabalhadores.

Como fica o investimento em ciências e tecnologias nas universidades públicas, tão fundamental para o desenvolvimento e a inclusão social nesse país? Precisamos dar um salto se queremos ser autônomos nas TICs, que é para onde caminham os países centrais. Para isso, é necessário investimento pesado nas universidades públicas em pesquisa científica, em conhecimentos.

É preciso montar uma estrutura de fortalecimento do Sistema Único de Saúde – SUS, ter um amplo programa de investimentos sociais com o nome que isso requer, significando reformas e construção de unidades escolares, de saúde e da política de assistência social. Além disso, a construção de habitação para a população que culmine em uma reforma urbana, a necessidade de efetivamente discutir a questão agrária. Passou a hora do país efetivamente fazer uma reforma agrária que seja de inclusão social e produtiva no campo. Afinal é a agricultura familiar e o pequeno produtor que garante a comida na mesa dos brasileiros. Eles precisam de taxas subsidiadas e terra para plantar, também enfrentar a questão agrária.