13 Abril 2020

A proverbial luz no fundo do túnel já é realmente visível na luta contra o coronavírus, como apostou o presidente Donald Trump em um de seus famosos tweets? Ou é uma homenagem inconsciente do presidente dos EUA ao gramsciano otimismo da vontade, depois de uma gestão no mínimo "leve" da emergência em áreas como Nova York? A questão está longe de ser simples ou com fim em si mesma porque, se na Europa as primeiras programações de reabertura espalhadas já estão sendo previstas, em Wuhan - o foco inicial da pandemia - à meia-noite de 8 de abril, estará sendo encerrada uma quarentena que oficialmente durou 76 dias. Fim do bloqueio, todos os meios de transporte em funcionamento: inclusive com as autoridades que incentivam os cidadãos a sair de casa e transitar, para voltar à vida normal. Acima de tudo, ao trabalho e produção.

A reportagem é de Mauro Bottarelli, publicada por Business Insider, 09-04-2020. A tradução é de Luisa Rabolini.

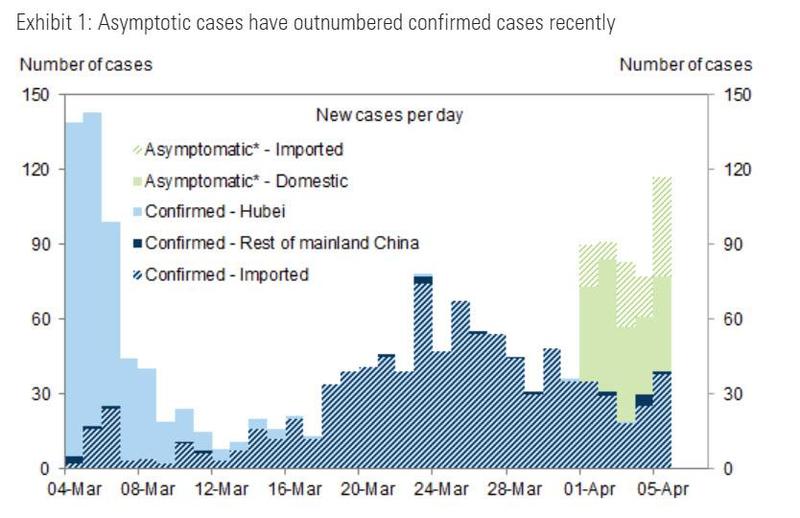

Uma aposta ou o fim de um pesadelo? Este gráfico parece favorecer a primeira hipótese.

Fonte: Goldman Sachs

De fato, mostra como a China que acabou de tirar a quarentena da cidade simbólica está em plena onda de retorno dos pacientes assintomáticos, cujo número é comunicado por Pequim com o conta-gotas. Em suma, um risco.

Mas também a confirmação indireta de uma suspeita preocupante que surgiu no início do mês, quando a própria China comunicou a recuperação recorde de seu setor manufatureiro, que voltou à expansão após à queda ao mínimo histórico de fevereiro. Das duas, uma. Ou Pequim fabricou totalmente aquele dado macro, a fim de tranquilizar o mundo e evitar uma nova discussão drástica sobre determinadas cadeias de suprimentos globais resultantes da globalização que foi ou, hipótese talvez pior, realmente reabriu o país como um sinal de capacidade reativa à epidemia mas, ao fazê-lo, também deu origem à chamada "segunda onda", por enquanto representada por um exército de assintomáticos.

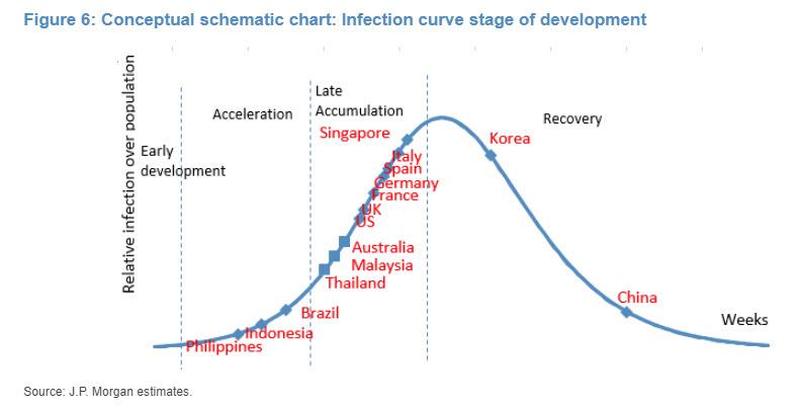

E precisamente esse risco, porém transposto nas sociedades e economias ocidentais, que está no centro do relatório do J.P. Morgan, que elaborou esse gráfico relativo à trajetória da infecção e, acima de tudo, destacou três questões críticas que não devem ser subestimadas para evitar recaídas desastrosas.

Fonte: JP Morgan

- Primeiro, a ausência de uma vacina e um timing para sua criação e experimentação tornam a vitória decididamente mais complicada e longa sobre o coronavírus.

- Segundo, o distanciamento social é uma estratégia aparentemente vencedora, mas cara em termos da perspectiva da economia e da estabilidade social dos países.

- Terceiro, a magnitude do desafio político que aguarda muitos governos, caso eles decidam não afrouxar ou restringir ainda mais as limitações impostas aos cidadãos.

E disso emerge o maior medo para os analistas do J.P. Morgan: “Até o momento, ninguém pode excluir que a curva global da infecção possa se disseminar através de ondas secundárias, que se comportariam de maneira semelhante à dos tremores sísmicos em sociedades que baixaram a guarda. E, acima de tudo, sem ter a disposição uma vacina ou, pelo menos, em quantidades capazes de satisfazer uma imunização em massa".

Em suma, para o banco dos EUA, a questão relativa ao afrouxamento de práticas como o distanciamento social em contextos de redução dos regimes de quarentena deve ser tratada com muito cuidado.

Mesmo porque, como mostra o caso da Lombardia, esse tipo de bloqueio forçado permitiu às autoridades ganhar tempo absolutamente vital para equipar emergencialmente novas estruturas hospitalares, como as terapias intensivas e tentar minimizar ao máximo a incidência da mortalidade, como mostra esse gráfico.

Fonte: JP Morgan

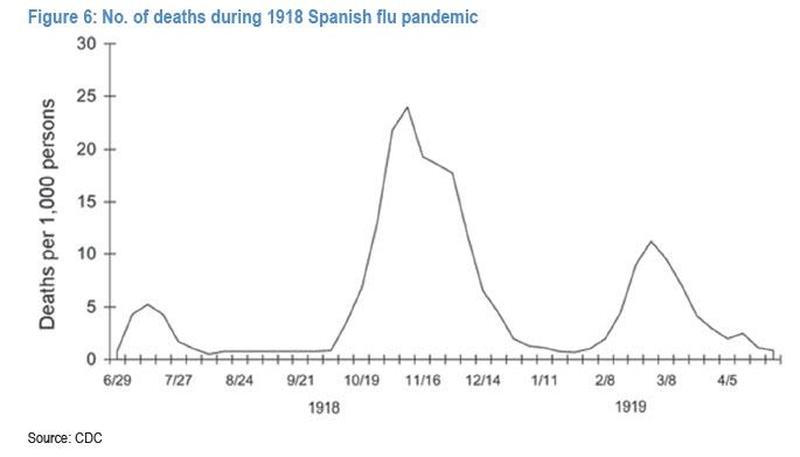

O medo? Esse outro gráfico representa-o perfeitamente na sua fria não-interpretabilidade: ou seja, o medo de que um Covid-19 que encontre novamente caminho livre pela reabertura, mesmo parcial, das sociedades, se comporte exatamente como a "espanhola", que viu a segunda onda de incidência causar cinco vezes o número de mortes da primeira.

Fonte: JP Morgan

Mas isso não basta. Para o J.P. Morgan, de fato, essa infausta hipótese deve ser considerada improvável em teoria, pelo menos em termos de mortalidade potencial em comparação à primeira onda. Também nesse caso, por três razões:

1. a conscientização dos riscos agora enraizados no comportamento dos cidadãos,

2. o potencial de resposta mais rápida adquirido pelos governos, tendo que gerenciar a primeira onda em situações de emergência e, precisamente,

3. a capacidade operacional em campo já testada em condições muitas vezes extremas.

No entanto, resta quase uma certeza: para o J.P. Morgan e sua equipe de analistas, mesmo que eventuais novas ondas epidêmicas possam contar com potenciais de impacto reduzidos, as quarentenas e os bloqueios periódicos poderiam facilmente se tornar elementos recorrentes para as nossas sociedades, não nos trimestres, mas mesmo nos anos vindouros.

Em suma, aqueles que já pregustavam uma fogueira ritual da máscara após o término da emergência, melhor que reconsiderem seu propósito comemorativo (mesmo deduzindo a raridade e custo do bem em questão).

Tudo isso, no entanto, com um enorme ponto de interrogação adicional, ao qual apenas os estudos dos cientistas poderão responder: o ciclo de vida do Covid-19 é realmente, como agora parece geralmente aceito, de 4-5 semanas, incluindo 2 de período de incubação? Todas perguntas cruciais, pelo menos em uma fase que vê cada vez mais sociedades e países insistir por uma reabertura, ainda que parcial, que possa atenuar os efeitos de uma contração econômica que, em qualquer caso, será sem precedentes, tanto como impacto nos PIB quanto nas dinâmicas ocupacionais.

Para o J.P. Morgan, de fato, "quanto mais rápido os cidadãos desses países voltarem a se reapoderar de seus ritmos anteriores por meio da prática em massa do social undistancing, maior o risco de isso garanta terreno fértil para novos focos de contágio que provoquem o recrudescimento da epidemia, obrigando as várias autoridades estatais a reintroduzir práticas restritivas. De fato, agravando uma situação já complexa e em muitos casos comprometida".

Em resumo, cuidado com os enormes danos colaterais que uma corrida demasiado repentina e antecipada para a normalidade possa trazer, pois um período prolongado de contínuos e cíclicos stop-and-go corre o risco de infligir mais danos às economias do que um bloqueio quase geral até a resolução não total, mas substancial, do problema.

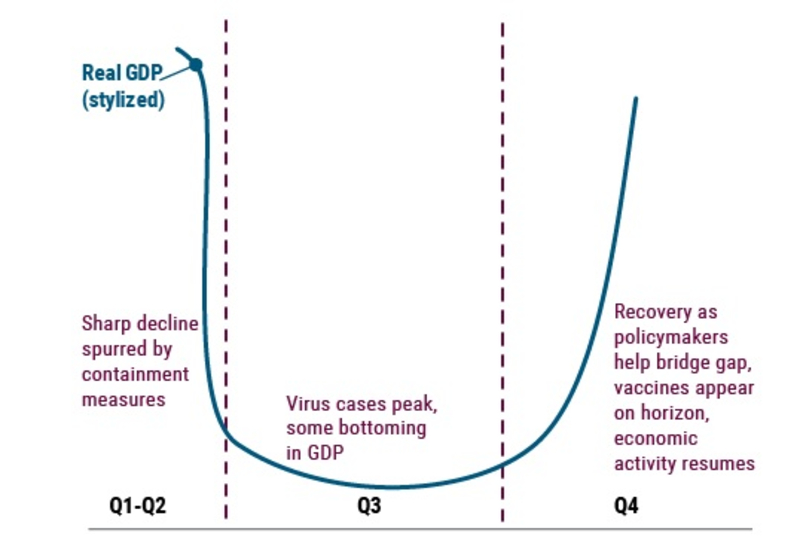

E se o maior banco dos EUA parece jogar água no fogo do entusiasmo da Casa Branca, o maior fundo de bônus do mundo, o Pimco, em seu último relatório, fala claramente de "três cicatrizes indeléveis" que a crise do coronavírus, mesmo depois de superada, deixará na economia mundial.

Fonte: Pimco

Este gráfico representa o base case do estudo prospectivo, que parte de uma crença (talvez parcialmente interessada devido ao papel principal que a Pimco desempenha no mercado financeiro): o que está em ato é o clássico cisne negro.

"Dado o nível de apoio já implementado e a ausência de excessivos desequilíbrios na economia real, esperamos que o cenário global possa passar de um período de intensa tensão para o de uma recuperação gradual nos próximos 6 a 12 meses, uma vez que a propagação do vírus esteja sob controle e as restrições sejam eliminadas ou atenuadas". Pensamento positivo, especialmente no que diz respeito ao suposto equilíbrio macro que governaria o mundo, deduzidos os bacilos. De fato, a própria Pimco coloca no primeiro lugar das cicatrizes duradouras que a pandemia deixará em herança aquela de uma clara discussão da globalização: “As empresas certamente tentarão minimizar os riscos decorrentes de cadeias de suprimentos excessivamente complexas, buscando soluções alternativas quase imediatamente após a retomada das atividades. Além disso, os governos poderão intervir com medidas de restrição e prevenção que atingirão potencialmente tanto o comércio como o turismo, setores essenciais que poderiam mudar de cara e incidência nas economias".

Segundo, “se os governos continuarem com seus planos de expansão fiscal, o risco é de um surto inflacionário muito maior do que o que os mercados estão implicitamente começando a precificar e incorporar nas avaliações. Além disso, em combinação com o hiperativismo dos bancos centrais, que de qualquer forma tenderá a suprimir o crescimento dos rendimentos reais e das taxas, operando de maneira distorcida em relação a dinâmicas economicamente naturais".

Terceiro e último, a mudança de atitude dos cidadãos ocidentais em relação à poupança e ao investimento, ou seja, menos apetite por ativos de risco e, acima de tudo, uma tendência a pagar as hipotecas o mais rápido possível. “Com a congestão de poupança do setor privado que tenderá a crescer ainda mais, os investidores terão que aprender a se mover em um contexto que já definimos hoje como New Neutral 2.0, no qual as taxas de juros reais serão percebidas como em contínua diminuição em um horizonte de décadas".

Certezas? Apenas uma: após o fim da pandemia, nada será como antes. Nem mesmo nos mercados.

Leia mais

- Trump está matando seus apoiadores? Artigo de Thomas Reese

- Jair Bolsonaro e Donald Trump no espelho: o narcisismo dos ressentidos

- Até Trump recua, mas Bolsonaro segue na campanha contra isolamento

- Caminho do Brasil até fim da quarentena promete ser árduo

- Quarentena para salvar vidas

- IHU para a quarentena. O Indivíduo e a Sociedade em introspecção

- “Para passar esta crise, é preciso colocar em quarentena nossas ambições”. Entrevista com Santiago Beruete

- Coronavírus (Covid-19): Saída precoce do isolamento levaria a confinamentos mais longos, diz estudo

- Desrespeitar a prescrição de isolamento na pandemia do Coronavírus é crime, artigo de Débora Veneral

- China: as lições da pandemia e o depois

- O primeiro dia sem nenhum novo contágio local de coronavírus na China

- China. Uma epidemia de desconfiança

- A solidariedade é a única cura. Entrevista com Jürgen Habermas

- Anastasios defende a “globalização da solidariedade”

- Diante do Covid-19, mundo precisa reforçar a solidariedade, dizem luteranos

- Crise da pandemia revela uma pobreza de compreensão e de solidariedade

- “A epidemia ensina que a chave para resolver problemas são os nossos comportamentos”. Entrevista com Leonardo Becchetti

- Covid-19, a necessidade de mudar comportamentos

- Cuidado com as ilusões da “desglobalização”

- O coronavírus marcará um ponto de virada para a globalização?

- “Depois desta crise, muitas coisas mudarão no mundo, com novos valores a nível global”. Entrevista com Michel Wieviorka

- Consumo Insustentável: Sustentabilidade de Marketing no Mercado Globalizado Pós-Coronavírus (Covid-19)

- Cenários pós-coronavírus: da ‘tecnologia civil’ à economia contributiva

- O mundo pós-pandemia. Artigo de Raúl Zibechi

- Alternativas para uma economia pós-coronavírus

- O mundo depois do coronavírus. Artigo de Yuval Noah Harari

- Como será o mundo depois do coronavírus, segundo Yuval Noah Harari