Levantamento feito pelo Joio mostra que o ritmo de expansão das 50 maiores empresas foi mais forte em 2020 e 21, anos marcados por uma catástrofe social. Dólar, exportação e inflação ajudam a explicar o fenômeno.

A reportagem é de João Peres, publicada por O Joio e o Trigo, 15-01-2025.

Está confirmado: os anos de pandemia foram dourados para a indústria de alimentos. Enquanto hospitais lotavam, parentes morriam e balões de oxigênio faltavam, processadores de café, leite, soja, carne e companhia viam a receita crescer de maneira considerável.

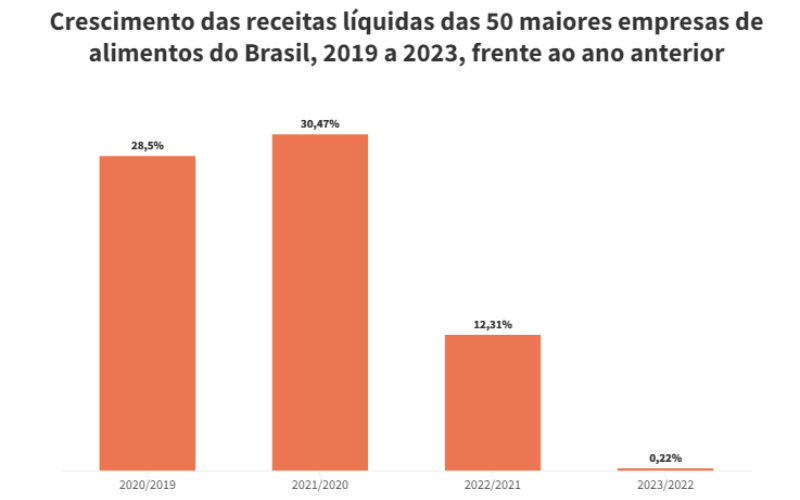

Levantamento feito pelo Joio mostra que o ritmo de expansão durante 2020 e 2021 foi maior que o registrado em 2019, e também maior que o mantido depois da pandemia. No primeiro ano de covid-19, a receita líquida das 50 maiores empresas do setor se expandiu 28,5%.

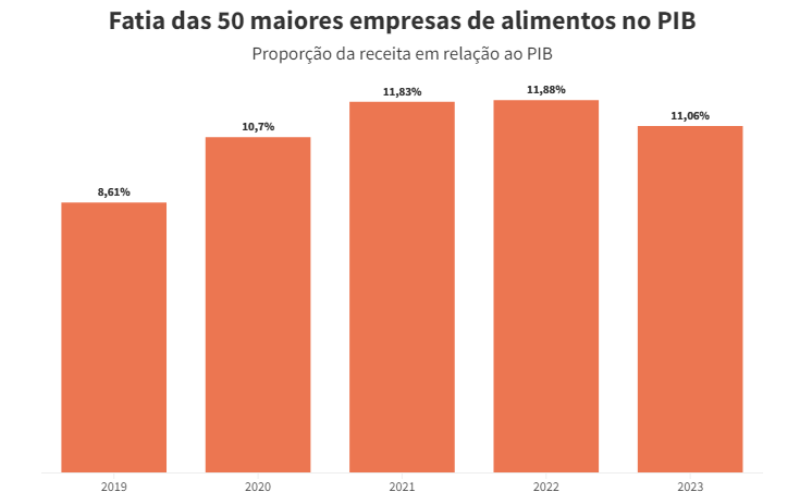

No ano seguinte, o crescimento foi ainda maior, de 30,5%. Isso fez a fatia dessas empresas em relação ao Produto Interno Bruto (PIB) aumentar em 39% num intervalo de apenas quatro anos (entre 2019 e 2022).

Gráfico da fatia das 50 maiores empresas de alimentos no PIB (Gráfico: O Joio e o Trigo).

O levantamento tomou como base o ranking de maiores empresas de 2022 do Valor1000, iniciativa anual do jornal Valor Econômico. A partir disso, foram consideradas as receitas líquidas dessas empresas entre 2019 e 2023. Para garantir uma comparação anual confiável, no caso de empresas que passaram por fusão, o ranqueamento do Joio levou em conta o valor somado dos anos anteriores – a empresa de maior porte ou que comprou as demais é aquela que aparece na pesquisa.

Gráfico de crescimento das receitas líquidas das maiores empresas de alimentos do Brasil (Gráfico: O Joio e o Trigo).

Porque o crescimento de um grupo de empresas acima do crescimento econômico representa um aumento da concentração de mercado, o que pode ter uma série de efeitos negativos, como a capacidade de praticar preços mais altos, de contribuir para a quebra de concorrentes e de oferecer valores mais baixos aos fornecedores.

Além disso, corporações têm maior capacidade de pressionar governos e moldar, distorcer ou derrubar políticas públicas. Então, quanto mais poder econômico concentram, maior a chance de que exerçam poder político, que no caso brasileiro é explicitado pela atuação da bancada ruralista, capaz de dominar o Congresso.

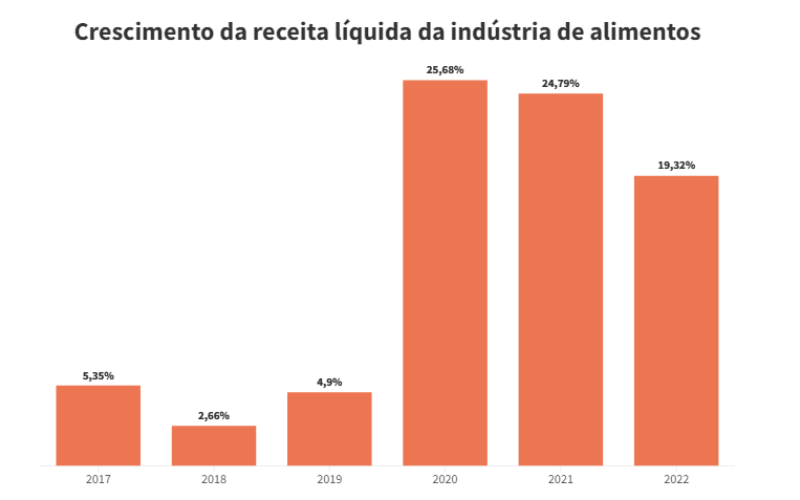

Os dados são coerentes com a pesquisa Produção Industrial Anual, promovida pelo Instituto Brasileiro de Geografia e Estatística (IBGE). Por esse levantamento, a soma de receita líquida dos vários segmentos alimentícios mostra um crescimento de 25,68% em 2020 e de 24,79% em 2021. Nos anos anteriores, a começar por 2017, a fabricação de produtos alimentícios havia crescido 5,35%, 2,66% e 4,90%. Em 2022, o crescimento foi de 19,32% – até outubro de 2024, o IBGE não havia divulgado os dados relativos a 2023.

Por setor, quem mais cresceu no período de 2016 a 2022 foi a fabricação de óleos vegetais refinados, com 213,25%. A fabricação de farinha de milho teve aumento de 179,52%, e a fabricação de produtos de carne ficou com 163,4%.

Gráfico de crescimento das receitas líquidas da indústria de alimentos (Gráfico: Pesquisa Produção Industrial Anual (IBGE)).

Há uma série de fatores que podem ter contribuído para os resultados. Consultamos balanços financeiros, entrevistas e relatórios divulgados por algumas das corporações que apresentaram maior crescimento no período. Em qualquer dos fatores abaixo, o que influencia é a capacidade de amealhar dinheiro.

1. Dólar e mercado externo

2. Margens elevadas

3. Inflação

4. Concentração leva a mais concentração

5. Aumento do financiamento privado

6. Isenções Redesenho dos hábitos de consumo

De certa forma, os resultados eram esperados. Em setembro de 2021, um grupo de pesquisadoras alertou, em artigo, para a capacidade das corporações de alimentos em saírem mais fortes da pandemia. O texto coassinado por Mélissa Mialon, uma referência no estudo sobre estratégias corporativas, destacou que essas empresas vinham explorando o contexto de catástrofe para conseguir favores governamentais, de modo semelhante ao que ocorreu durante a grande recessão de 1929.

Além disso, estavam em curso alianças público-privadas que poderiam reduzir a capacidade crítica de governos mundo afora. Em outras palavras, a pandemia havia criado o pretexto para a ideia de que todos deveriam trabalhar em colaboração, sem ponderações quanto ao papel de cada agente econômico. No Brasil, a fome foi o caminho encontrado para uma série de parcerias, inclusive com o Ministério de Desenvolvimento Social do governo Lula.

Em outra frente, doações foram uma estratégia para criar novos hábitos de consumo. As pesquisadoras responsáveis pelo artigo mencionado acima haviam dado como certo que as vendas de ultraprocessados aumentariam em países de renda baixa e média como resultado dessa disseminação. Um dos resultados se começa a ver agora, por exemplo, com o aumento de casos de seletividade alimentar na rede pública de ensino brasileira.

Consultado, o economista Valter Palmieri Júnior, autor do perfil de Instagram Comida e Economia, lembrou que a indústria de alimentos apresentou essa expansão mesmo em um contexto de crise econômica e social. No período anterior, entre 2004 e 2014, o resultado positivo havia sido construído em um cenário de forte crescimento econômico e de rendimento do trabalhador.

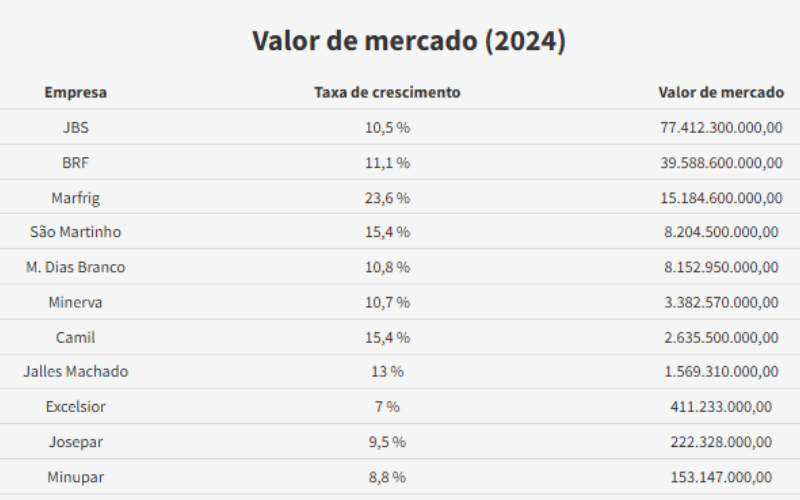

Ele chama atenção para o fato de que, segundo dados de novembro de 2024 da B3 (a bolsa de valores), apenas onze empresas de processamento de alimentos possuem um valor total de mercado de R$ 157 bilhões. Essas corporações frequentemente tomam decisões com foco na valorização de suas ações, mesmo que isso prejudique o poder de compra e a saúde pública.

Gráfico valor de mercado (Gráfico: B3).

“O ano de 2020 foi de grandes desafios e de muitas conquistas para Marfrig”, diz o relatório apresentado aos investidores. As conquistas são detalhadas ao longo do documento. Os desafios? Não foram encontrados. “A companhia alcançou recordes nos resultados e demonstrou que decisões estratégicas, aliadas a uma gestão de qualidade, têm sido fundamentais para superar as adversidades durante a atual pandemia.”

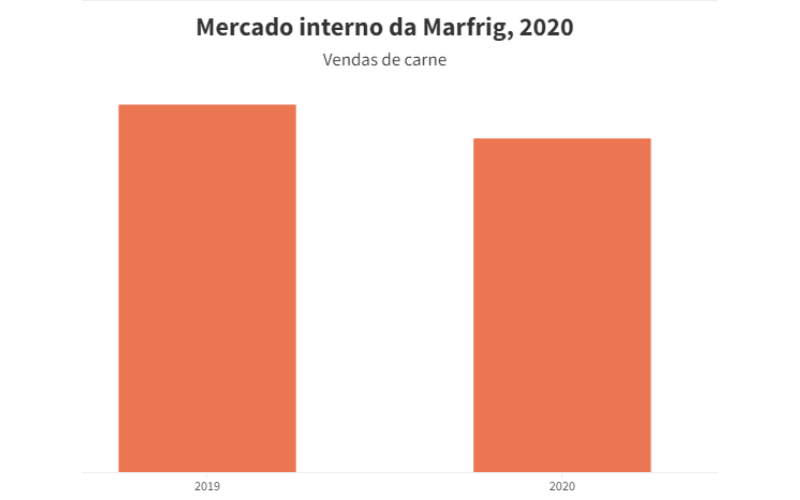

A Marfrig é a segunda maior empresa de alimentos do Brasil, com um crescimento acelerado nos últimos anos. O relatório mostra que o mercado interno andou mal durante o primeiro ano da pandemia. Porém, mesmo vendendo menos carne, a empresa viu o faturamento ter um ligeiro aumento graças a “uma melhor precificação no mercado doméstico” – também conhecida como aumento de preços, no caso, de 11% em média nos produtos da Marfrig.

Gráfico de vendas de carne do mercado interno da Marfrig no ano de 2020 (Gráfico: relatório financeiro da Marfrig, 2020).

O que compensou, de longe, a perda do volume de vendas no Brasil foram as exportações. A receita da empresa no mercado externo avançou 46,9% em 2020, impulsionada principalmente pela abertura do mercado chinês para um número maior de frigoríficos da Marfrig. Segundo a declaração dada pelos diretores, a receita de exportação para China e Hong Kong cresceu sete vez mais que a média da indústria brasileira de carne naquele ano – uma média já elevada, de 41%.

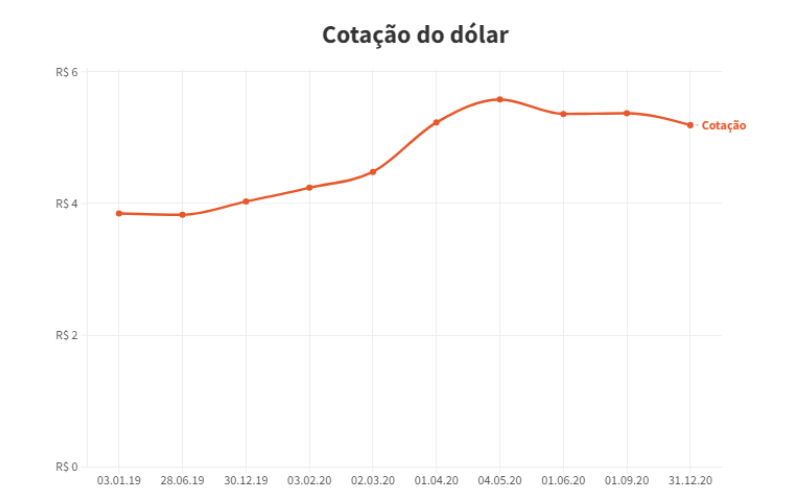

O que ajudou nesse caso, de forma decisiva, foi a desvalorização cambial. Em janeiro de 2019, um dólar valia R$ 3,85. No final de 2020, estava em R$ 5,19, depois de bater quase na casa dos R$ 6 ao longo do ano. O real desvalorizado é sempre uma boa pedida para quem quer exportar: os mercados externos se tornam mais rentáveis. E quem vive aqui? Bom, quem vive aqui acaba pagando muito mais caro.

Gráfico da cotação do Dólar (Gráfico: Banco Central).

Lembra que o mundo passou por uma alta nos preços dos alimentos? Lembra que um dos culpados era o aumento no custo de matérias-primas, em particular de fertilizantes? Nosso levantamento é mais um a mostrar que as maiores corporações de alimentos conseguiram repassar, com folga, esse aumento de custos aos consumidores.

“Esse foi o melhor resultado dos 50 anos da cooperativa, celebrado em novembro do ano passado”, divulgou a Coamo, uma das maiores cooperativas de grãos do Brasil, referindo-se a 2020. A receita de R$ 18,8 bilhões representou um crescimento de 43%.

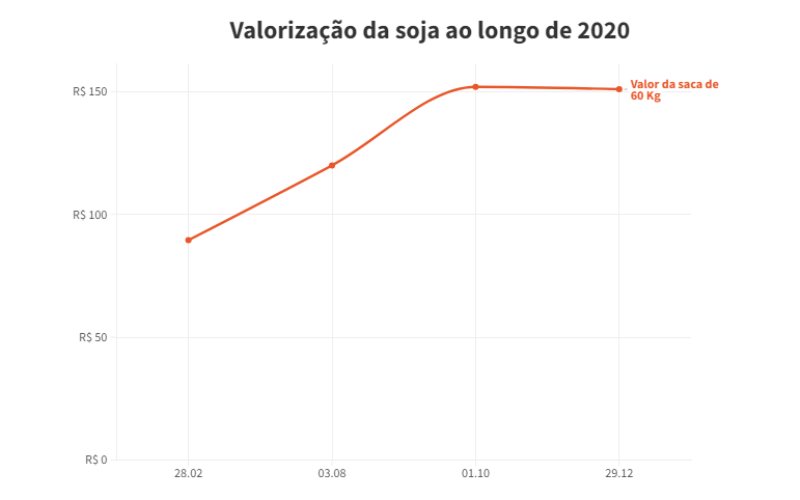

Naquele ano, o preço da saca de soja foi às alturas. Se em 2019 a saca era comercializada na casa de R$ 70 a R$ 80, com picos de R$ 90, em 2020 os patamares mudaram: no começo de março, com a formação da pandemia, os valores começam a escalar a casa dos R$ 90, ultrapassam a barreira dos R$ 100 e fecham o ano acima dos R$ 150.

Gráfico da valorização da soja no ano de 2020 (Gráfico: Cepea Esalq).

“Os preços elevados motivaram os associados a comercializarem praticamente todo o volume entregue. Registramos, também, uma grande demanda pelos bens de fornecimento”, disse José Aroldo Gallassini, presidente do Conselho de Administração da Coamo.

Em 2020, os brasileiros se chocaram com Jair Bolsonaro, pandemia, negacionismo, egoísmo explícito e… com o preço do arroz. Ir aos supermercados era uma expedição de sobrevivência sanitária, mas também de sobrevivência econômica. Isso não foi exatamente um problema para as maiores empresas do setor. Pelo contrário.

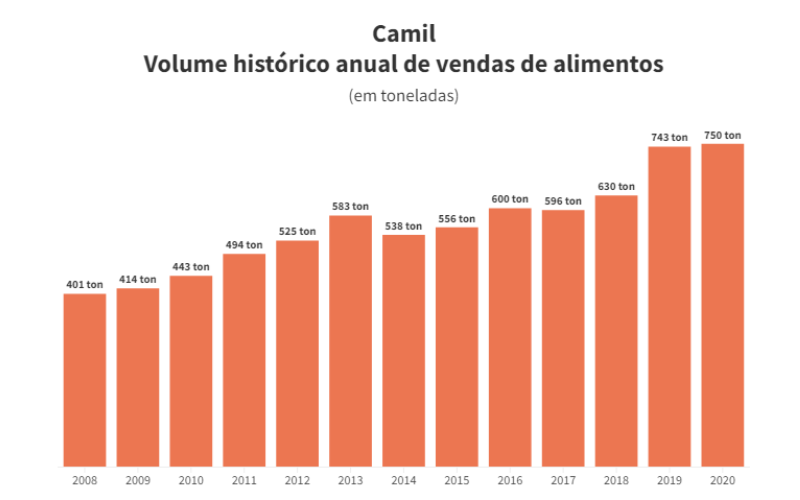

Como registra o balanço da Camil, principal dessa área, a venda de marcas líderes caiu, mas as marcas mais baratas cresceram com folga. Resultado: enquanto o volume em toneladas praticamente não se alterou, o faturamento avançou a um patamar recorde.

“Esse cenário de preços, em conjunto com os resultados das operações internacionais, permitiu atingirmos um novo patamar como companhia com receita bruta no período de R$ 8,5 bilhões no ano, crescimento de 36% frente ao ano anterior”, disse Flavio Vargas, diretor financeiro, durante a teleconferência de resultados relativa a 2020.

“Atingimos um novo patamar pelo efeito conjunto do aumento de preços, câmbio e volumes no período. A receita líquida atingiu R$ 1,8 bilhão no trimestre, crescimento de 23% e R$ 7,5 bilhões no ano, crescimento de 38%, impulsionada pelo aumento da receita no Brasil e no segmento internacional.”

Gráfico do volume anual de vendas de alimentos (Gráfico: balanço financeiro da Camil, 2020).

Com tanto dinheiro no bolso, a Camil foi às compras. Em 2021, adquiriu a Santa Amália, fabricante de massas, e duas marcas de café, Seleto e Bom Dia. No ano seguinte, lançou o café União e várias linhas de produtos Toddy e Mabel.

Outras empresas fizeram o mesmo. A Solar, que monopoliza a produção das marcas da Coca-Cola no Nordeste, achou que isso era pouco. A empresa do senador Tasso Jereissati mais que dobrou de tamanho no período analisado, e incorporou o Grupo Simões, responsável pelas operações da Coca-Cola no Norte.

Mas talvez o negócio mais espantoso em termos de volume seja a incorporação da BRF pela Marfrig. Antes de desaparecer do nosso ranking, a BRF era a sexta colocada, o que a deixava na condição de uma das maiores empresas do país, com um faturamento anual na casa de R$ 50 bilhões. A compra consolidou a Marfrig na segunda posição e lhe deu força na competição com a JBS, maior processadora de alimentos do mundo desde 2022.

Vários setores da indústria de alimentos podem ter se beneficiado do aumento do capital privado à disposição para financiamento. Em 2020 entrou em vigor a nova Lei do Agro, que basicamente facilitou o atrelamento do setor ao mercado global de capitais. Como registramos naquela época, o volume de dinheiro vinha crescendo de forma vertiginosa – movimento que se mantém.

Reportagem recente do Joio mostrou que R$ 563 bilhões foram canalizados até julho deste ano pelo mercado de capitais às empresas do agro. Um dinheiro que chega sem contrapartidas ambientais e sociais. A JBS foi uma grande beneficiária deste ciclo, e passou em 2022 a ser a maior corporação de alimentos do mundo em faturamento, à frente da Nestlé. Entre 2019 e 2024, a empresa amealhou R$ 11,5 bi por meio de Certificados de Recebíveis do Agronegócio (CRAs), disponíveis em fundos de investimento do agro, os chamados Fiagro.

As fabricantes de alimentos estão entre as beneficiárias das inúmeras deduções de impostos garantidas pelo governo federal. Em 2021, os benefícios fiscais somaram ao menos R$ 215 bilhões – apenas 26 empresas concentraram quase metade disso. Até 2023, o governo federal não divulgava anualmente a lista de empresas que se valem dessas isenções. Recentemente, a Receita Federal passou a informar, inclusive retroativamente, mas não é possível saber se a divulgação engloba todas as isenções, de modo que é arriscado traçar uma série histórica com os dados atualmente disponíveis.

Porém, é seguro afirmar que esses benefícios são parte do pacote que faz da indústria de alimentos um espaço altamente lucrativo. Quinta maior da nossa lista, a Bunge se valeu de R$ 638 milhões em impostos não recolhidos em 2021. A maior parte diz respeito ao benefício concedido pela moagem de trigo (R$ 239 milhões), seguido pelo incentivo a quem se instala em cidades da Amazônia Legal (R$ 142 milhões). A empresa ainda se valeu de R$ 13,4 milhões em deduções para a fabricação de margarina, um ultraprocessado.

Em 2024, apenas até agosto, a empresa havia se valido de R$ 366 milhões em isenções. A Nestlé amealhou quase R$ 100 milhões. Já a Marfrig havia chegado a R$ 779 milhões, considerando também a figura jurídica da BRF.

No ápice da pandemia, em julho de 2020, o CEO da Coca-Cola, James Quincey, avisou: “Nós temos claro que vamos emergir mais fortes. Vamos ganhar mais consumidores, ganhar fatia de mercado, fortalecer nosso impacto entre os atores públicos e nossa equipe para nossa organização ganhar o futuro.”

O futuro chegou rápido. A Coca-Cola Femsa, que responde por uma grande fatia dos mercados nas Américas, viu a receita total saltar de 9,2 bilhões de dólares naquele ano para 14,5 bilhões em 2023. O crescimento do núcleo brasileiro foi alinhado a isso: quase 50% de aumento entre 2019 e 2023, segundo nosso levantamento.

A expansão da Coca é um exemplo da capacidade dessas empresas em aproveitar a ocasião para remodelar hábitos de consumo. Logo nos primeiros meses de pandemia ficou claro que as pessoas confinadas em casa haviam se transformado num laboratório para estratégias de marketing.

A corporação tem apostado em deixar de ser uma empresa de refrigerantes para ser uma empresa de bebidas em geral. Olhando os dados do IBGE, parece uma mudança sensata: a fabricação de refrigerantes foi o setor que menos cresceu entre 2016 e 2022. Se considerada a inflação, essa atividade diminuiu de tamanho.

Essa mudança se reflete nos números da Solar, engarrafadora da Coca-Cola que se destaca em nosso levantamento. A empresa saltou de R$ 4,2 bilhões para R$ 9,65 bi, um incremento de 125%.

No ano passado, a venda de bebidas não alcoólicas da Solar cresceu 5%, mas o segmento de energéticos se expandiu 25,5%, contra apenas 4,5% dos refrigerantes. No ano anterior, os energéticos já haviam avançado 31,3%. Igualmente bem caminham os refrigerantes sem açúcar, que cresceram 45,2% em 2022 e 38,3% em 2023.