01 Mai 2020

"A Renda Básica Universal pode atender tanto às metas da política fiscal — oferecendo uma rede de segurança vital para os cidadãos em tempos desesperados — como às metas da política monetária, estabilizando o suprimento de dinheiro. A economia dos consumidores/produtores precisa realmente de injeções regulares de dinheiro de helicóptero para permanecer sustentável, estimular a produtividade econômica e evitar recessões deflacionárias", escreve Ellen Brown, advogada, fundadora do Instituto de Banca Pública, e autora de doze livros, incluindo o best-seller "Web da Dívida". Seus mais de 300 artigos do estão neste site, em artigo publicado originalmente em inglês por Counter Punch e reproduzido por Outras Palavras, 29-04-2020. A tradução é de Simone Paz.

Eis o artigo.

Garantir recursos para uma vida digna, em meio à pandemia, tornou-se um dever social evidente. Mas a medida tarda, e a razão é clara. Os bancos e o 0,1% querem ser os únicos a emitir dinheiro – para que toda a sociedade se submeta a eles…

De acordo com um artigo publicado no dia 6 de abril, no site CNCB.com, a Espanha pretende se tornar o primeiro país europeu a introduzir uma Renda Básica Universal (UBI – Universal Basic Income, na sigla original, em inglês; ou RBU, em português) de longo prazo. O ministro de Assuntos Econômicos da Espanha anunciou que tem planos para lançar uma RBU “o mais rápido possível”, com o objetivo de fornecer um salário básico em todo o país, e que apoie os cidadãos “para sempre”. Guy Standing, professor de pesquisa da Universidade de Londres, disse à CNBC que não há perspectiva de um renascimento econômico global sem uma Renda Básica Universal. “É inevitável”, disse ele. “Cedo ou tarde, teremos algum tipo de sistema de Renda Básica…

A pergunta “de onde o governo vai tirar o dinheiro?” deixou de ser aceita como uma objeção para fornecer uma rede de segurança econômica às pessoas. O governo poderá encontrar esse dinheiro no mesmo lugar onde encontrou mais de 5 trilhões de dólares para Wall Street e para as grandes corporações americanas: o Banco Central pode imprimi-lo. Em um post feito no dia 9 de abril, comentando os 1,77 trilhões de dólares entregues a Wall Street sob a Lei CARES, Wolf Richter observou: “Se o Fed tivesse enviado esses 1,77 trilhões de dólares às 130 milhões de famílias nos EUA, cada família teria recebido $13.600 dólares. Mas não, foi dinheiro jogado de helicóptero só para Wall Street e acionistas.

“Dinheiro jogado de helicóptero” se refere à moeda emitida pelo Banco Central que é injetada na economia. Pode ser usada de muitas formas, que incluem: construção de infraestrutura, a capitalização de um banco nacional de infraestrutura e desenvolvimento, o fornecimento de bolsas para universidades, ou o financiamento do Medicare, da Previdência Social ou da Renda Básica Universal. Na crise atual, em que o isolamento obrigatório — por mandato do governo — deixou as famílias mais vulneráveis do que em qualquer outro momento da história desde a Grande Depressão, uma Renda Básica parece ser a maneira mais direta e eficiente de arranjar dinheiro para todos os que precisam. Mas os críticos argumentam que isso apenas provocará inflação e fará o dólar colapsar. Como se queixou o treinador de basquete, Mike Maloney, num podcast no dia 16 de abril.

“Digitar números a mais nos computadores não nos torna ricos. Se essa teoria maluca de imprimir dinheiro, permanentemente, para quase todo mundo, ganhar força, o valor dos dólares em sua bolsa ou bolso irá apenas continuar a se desgastar… Eu só quero que alguém me explique como isso vai funcionar”.

Após ter estudado bastante o assunto, pensei que eu poderia encarar esse desafio. Eis aqui como e por quê uma Renda Básica Universal, financiada por um Banco Central, pode funcionar sem depreciar a moeda

Em um sistema econômico baseado em dívida, a economia de consumo sistematicamente não tem dinheiro

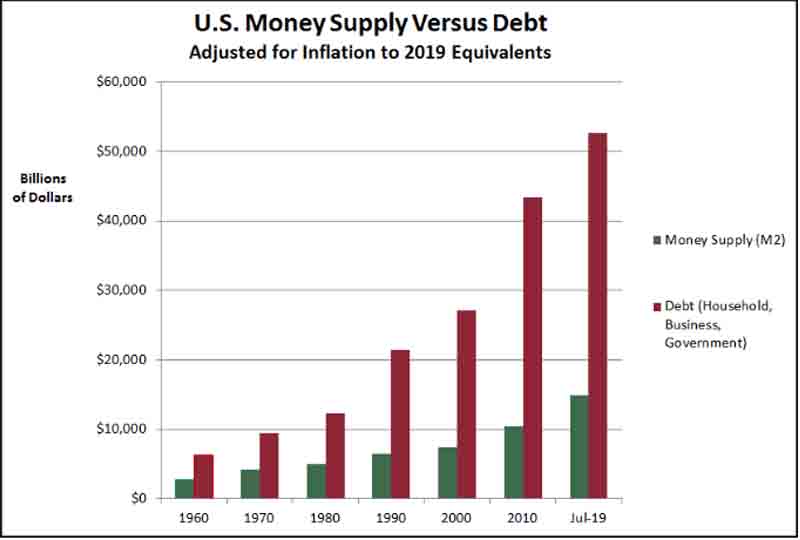

Antes de mais nada, alguns princípios básicos sobre moeda moderna. Nós não temos um sistema monetário fixo e estável. Temos um sistema de crédito, no qual o dinheiro é diariamente criado e destruído pelos bancos. O dinheiro é criado em forma de depósito quando o banco faz um empréstimo e é eliminado quando o empréstimo é pago, como o Banco da Inglaterra explica detalhadamente, aqui. Quando os empréstimos criados são menos do que aqueles pagos, a oferta de moeda diminui, num fenômeno chamado “deflação da dívida”. A deflação provoca recessão e depressão. O termo “helicóptero de dinheiro” foi cunhado para descrever a cura para tão temida síndrome. O economista Milton Friedman disse que era fácil curar uma deflação: bastava imprimir dinheiro e fazê-lo chover de helicópteros sobre as pessoas.

Nossa oferta de moeda vive num estado de deflação crônica, devido à maneira como ela passa a existir. Os bancos criam o principal, mas não os juros necessários para reembolsar seus empréstimos, portanto, sempre se deve mais dinheiro do que foi criado nos empréstimos originais. Assim, a dívida sempre cresce mais rapidamente do que a oferta monetária, como pode ser visto neste gráfico do WorkableEconomics.com:

Quando o ônus da dívida cresce tanto, a ponto de ninguém conseguir mais pedir empréstimos, eles passam a pagar empréstimos antigos sem contratar os novos, e a oferta de dinheiro diminui ou se deflaciona.

Críticos desta teoria do “vírus da dívida” afirmam que a diferença entre a dívida e o dinheiro disponível para pagamento pode ser equalizada com a “velocidade do dinheiro”. As dívidas são pagas com o tempo e, se os pagamentos recebidos coletivamente pelos credores forem gastos, sendo injetados novamente na economia, eles estarão disponíveis coletivamente para os devedores pagarem seus próximos saldos mensais. (Veja a explicação mais detalhada, em inglês, aqui). A falha desse argumento é que o dinheiro criado como empréstimo é extinto no reembolso e não está disponível para ser gasto de volta na economia. O reembolso zera o débito pelo qual ele foi criado, e o dinheiro simplesmente desaparece.

Outro problema do argumento da “velocidade do dinheiro” é que os credores não costumam gastar seus rendimentos de volta na economia dos consumidores. Efetivamente, temos duas economias — a economia do consumidor/produtor onde bens e serviços são produzidos e negociados, e a economia financeira, onde o dinheiro persegue “rendimentos” sem produzir novos bens e serviços.

A economia financeira é, em resumo, um parasita da economia real que detém, atualmente, a maior fatia de dinheiro do sistema. Por meio de uma política chamada “Fed put”, que não está escrita em lugar nenhum, o banco central manipula rotineiramente a oferta de moeda para sustentar os mercados financeiros. Isso significa que proprietários e investidores corporativos podem ganhar dinheiro cada vez mais rápido na economia financeirizada do que investindo em trabalhadores e equipamentos. Banqueiros, investidores e outros “poupadores” investem seu dinheiro em ações e títulos, escondem-no em paraísos fiscais, o enviam para o exterior ou apenas mantêm ele guardado como dinheiro. No final de 2018, as empresas americanas tinham 1,7 trilhões de dólares em dinheiro — e 70% das notas de US$100 eram mantidas no exterior

Enquanto isso, a economia de consumo e produção é abandonada com pouco investimento e baixa demanda. Segundo um artigo do Roosevelt Institute, publicado em julho de 2017, sob o título “Que recuperação? O caso da política expansionista contínua no FED”:

O PIB permanece bem abaixo da tendência de longo prazo e do nível previsto pelos analistas há uma década. Em 2016, o PIB per capita real ficou 10% abaixo da previsão de 2006 do Escritório de Orçamento do Congresso (CBO) e não demonstra sinais de retorno ao nível previsto.

O relatório deixa claro que a explicação mais plausível para esse crescimento decepcionante foi uma demanda inadequada. Os salários estavam estagnados; e, antes dos produtores produzirem, era necessário ter clientes batendo à sua porta.

Na antiga Mesopotâmia, a diferença entre a dívida e o dinheiro disponível para pagá-la era corrigida com “jubileus” periódicos da dívida — perdão dos empréstimos não pagos, que eram zerados. Mas hoje os credores não são reis nem templos. São banqueiros privados que não se comprometem com um perdão da dívida porque sua função é exatamente maximizar os lucros dos acionistas, e porque, se o fizessem, se arriscariam a viver a insolvência na própria pele. Mas há uma outra maneira de driblar esse déficit da dívida: com injeções regulares de dinheiro novo, sem dívidas.

Para estabilizar a oferta de moeda, quanto dinheiro é preciso injetar?

A quarentena por causa do coronavírus agravou a crise da dívida, mas a economia já vinha sofrendo com um acúmulo de dívida sem precedentes muito antes disso. Uma Renda Básica Universal resolveria a lacuna entre a dívida do consumidor e o dinheiro disponível para pagá-la; mas existem, também, lacunas equivalentes para a dívida comercial, dívida federal e dívida estadual e municipal, deixando bastante espaço para o uso de mais dinheiro de helicóptero antes que a deflação da dívida consiga se transformar em inflação.

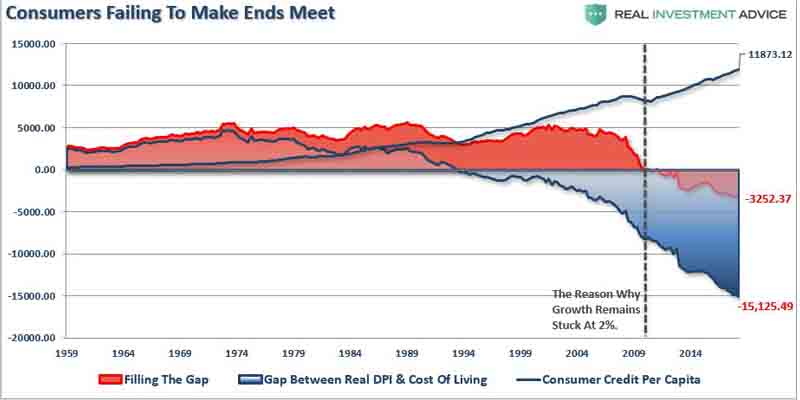

Olhando apenas para o déficit da dívida do consumidor, em 2019, 80% das famílias norte-americanas tiveram que tomar empréstimos para cobrir suas despesas. Veja este gráfico fornecido por Lance Roberts em um artigo de abril de 2019, publicado na Seeking Alpha:

Depois da crise financeira de 2008, a combinação entre receita e dívida não era mais suficiente para dar conta dessa diferença. Em abril de 2019, cerca de um terço dos empréstimos estudantis e de automóveis estavam em atraso ou inadimplentes. O resultado, como previsto, foi uma onda crescente de falências pessoais e bancárias, com deflação da dívida.

Num segundo gráfico, Roberts demonstrou que em 2019, a diferença entre a renda disponível real anual e o custo de vida era superior a 15 mil dólares por pessoa, e o déficit anual — que não conseguiria ser preenchido nem mesmo com empréstimos — era superior a US$ 3.200.

Suponhamos, então, que um dividendo nacional caia diretamente nas contas bancárias das pessoas, de 1.200 dólares por mês ou $14.200 por ano. Isso chegaria perto da média de 15 mil dólares necessários para preencher a lacuna entre a renda disponível real e o custo de vida. Se 80% dos beneficiários que precisavam de empréstimos para cobrir suas despesas usassem esse dinheiro para pagar suas dívidas de consumo (cartões de crédito, dívidas estudantis, contas médicas, etc.), esse dinheiro anularia a dívida e, logo, desapareceria. Essa quitação de empréstimos (ou de alguns deles) poderia ser um procedimento obrigatório e automático.

O 20% restante dos beneficiários, que não precisam de empréstimos para arcar com seus gastos, também não precisariam da Renda Básica com esse fim. A maioria iria poupá-la ou investi-la em mercados que não o de consumo. Assim, o dinheiro realmente gasto em bens e serviços de consumo ajudaria a preencher a lacuna de 10% entre o PIB real e o potencial, permitindo que a oferta aumentasse com a demanda, mantendo os preços estáveis. O resultado final não seria um aumento líquido no índice de preços ao consumidor.

A atual paralisação econômica resultará, com certeza, em escassez — e é esperado que os preços dessas mercadorias escassas aumentem; mas não será resultado da inflação de “demanda/puxão” supostamente provocada pelo dinheiro de helicóptero. Será uma inflação de “custo/pressão”, resultante do fechamento de fábricas, interrupções de abastecimento e aumento dos custos comerciais.

Precedentes internacionais

Opositores das injeções de dinheiro de bancos centrais apontam para as piores hiperinflações da história — ocorridas na República de Weimar, no Zimbábue, na Venezuela, etc. Mas esses desastres não foram causados por governos imprimindo dinheiro na intenção de estimular a economia. Segundo o professor Michael Hudson, que estuda a questão profundamente, “na história, toda hiperinflação foi causada pelo serviço da dívida externa colapsando a taxa de câmbio. O problema quase sempre resulta de tensões cambiais em tempos de guerra, e não de gastos domésticos”.

Se quisermos exemplos contemporâneos de governos injetando dinheiro novo, com o fim de financiar o crescimento doméstico, podemos olhar para a China e para o Japão. Nas últimas duas décadas, o suprimento de moeda M2 da China cresceu de 11 trilhões de yuans para 194 trilhões de yuans, um aumento de quase 1.800%. No entanto, a taxa média de inflação de seu Índice de Preços ao Consumidor oscilou entre 2% e 3% durante esse período. A abundância de dinheiro injetada na economia não desencadeou uma crise inflacionária porque o PIB da China cresceu no mesmo ritmo, permitindo que a oferta e a demanda aumentassem juntas. Outro fator, foi a propensão chinesa a economizar. À medida em que a renda aumentava, a porcentagem de renda gasta em bens e serviços, diminuía.

No Japão, os “Abenomics”, programas de estímulo em massa, foram financiados através da compra de títulos pelo banco central japonês. O Banco do Japão agora “monetizou” quase metade da dívida do governo, injetando dinheiro novo na economia, comprando títulos do governo com os ienes criados nos livros do banco. Se nos Estados Unidos o Fed fizesse isso, possuiria 12 trilhões de dólares em títulos do governo dos EUA — mais de três vezes os $ 3,6 trilhões em dívida do Tesouro que possui atualmente. No entanto, a taxa de inflação do Japão permanece teimosamente abaixo da meta de 2% do Bank of Japan (BOJ). No Japão, a deflação continua sendo uma preocupação maior do que a inflação, apesar da monetização sem precedentes da dívida por seu banco central.

Renda Básica Universal e o medo de um "Estado-babá"

Alguns críticos mais cautelosos alertam para o fato de que uma Renda Universal é o caminho para o totalitarismo, uma “sociedade sem dinheiro”, a dependência num “Estado-babá” e a obrigatoriedade de RGs digitais. Mas nenhum desses resultados precisa acompanhar a Renda Básica. Ela não tornará as pessoas dependentes do governo, desde que possam trabalhar. É apenas uma renda suplementar, semelhante aos dividendos que os investidores recebem de suas ações. A Renda Básica Universal não torna as pessoas preguiçosas, como certos estudos mostram. Pelo contrário, eles se tornam mais produtivos do que sem ela. E uma Renda Básica não acarreta o fim do dinheiro. Mais de 90% da oferta monetária já é digital. Os pagamentos da renda básica poderiam ser facilmente distribuídos de forma digital, sem alterar o sistema que já temos.

A Renda Básica Universal pode atender tanto às metas da política fiscal — oferecendo uma rede de segurança vital para os cidadãos em tempos desesperados — como às metas da política monetária, estabilizando o suprimento de dinheiro. A economia dos consumidores/produtores precisa realmente de injeções regulares de dinheiro de helicóptero para permanecer sustentável, estimular a produtividade econômica e evitar recessões deflacionárias.

Leia mais

- 1,6 bilhão de trabalhadores estão com rendas insuficientes para subsistência na crise

- Renda básica: contra o vírus, pelo clima

- Coronavírus: como a renda básica universal poderia frear esta crise

- É hora de discutir a renda mínima de cidadania. Entrevista especial com Paulo Buss

- Renda Cidadã, para uma quarentena segura

- Especialista da ONU defende renda mínima universal durante crise do coronavírus

- Na economia, o neoliberalismo à brasileira é uma ofensa à teoria econômica. Entrevista especial com Róber Iturriet Avila

- Diante da maior crise desde 1929, o FMI muda a orientação: 'Estados devem gastar o que for necessário'

- Cenários pós-coronavírus: da ‘tecnologia civil’ à economia contributiva

- “Os profetas do neoliberalismo viraram promotores da economia social. É preciso voltar aos imperativos sociais”

- Será em “V”, “U” ou, o que seria pior, em “L”? O alfabeto da recessão, que descreve a economia do coronavírus