16 Mai 2023

"Os números evidenciam que a distribuição de dividendos tem sido desproporcional aos investimentos. Os resultados históricos demonstram que não é possível sustentar tais políticas. Além de analisar os resultados históricos da Petrobrás é necessário comparar suas políticas de investimentos e de distribuição de dividendos com as de outras grandes companhias petrolíferas integradas", escreve Felipe Coutinho, vice-presidente da Associação dos Engenheiros da Petrobras (AEPET), em artigo publicado em seu blog Ocupar a Petrobrás, 13-05-2023.

Eis o artigo.

Em outubro do ano passado escrevi “Insustentáveis Dividendos Pagos pela Atual Direção da Petrobrás”. [1] Em março desse ano reiterei as conclusões em “Petrobrás: Direção Parasitária Corta Investimentos para Pagar Dividendos Altos e Insustentáveis”. [2] Demonstrei que a redução dos investimentos foi o principal fator que possibilitou pagamentos de dividendos altos e insustentáveis pela direção da Petrobrás em 2021 e 2022. Aqui concluo que nada mudou na Petrobrás até o fim do 1º trimestre do governo Lula, investimentos muito baixos e a manutenção da política de Preços Paritários de Importação (PPI) possibilitaram pagamento alto e insustentável de dividendos.

Redução dos investimentos para maximizar pagamento de dividendos

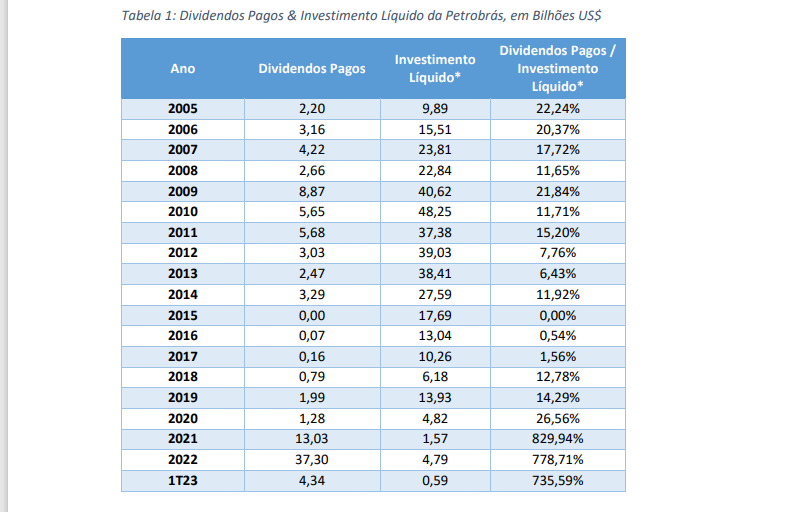

A Tabela 1 apresenta, em dólares estadunidenses (US$), os Dividendos Pagos e o Investimento Líquido, sendo este último a soma das aquisições de ativos imobilizados e intangíveis, reduções (adições) em investimentos e investimentos em títulos e valores mobiliários, descontado do recebimento pela venda de ativos (desinvestimentos). [3]

Fonte: Economatica e Comissão de Valores Mobiliários (CVM)

Em 2021 e 2022 a razão média entre os dividendos pagos e o investimento líquido foi de 804%, no 1º trimestre de 2023 foi de 735,6%, enquanto entre 2005 e 2020 foi de 12,7%, em termos médios. Ou seja, houve aumento de 58 vezes do pagamento de dividendos em relação ao investimento no último trimestre, em comparação com a média de 2005 a 2020. Os lucros e dividendos distribuídos hoje, são resultados dos investimentos realizados no passado. É evidente que elevar a distribuição dos dividendos, em detrimento dos investimentos, comprometerá o resultado futuro.

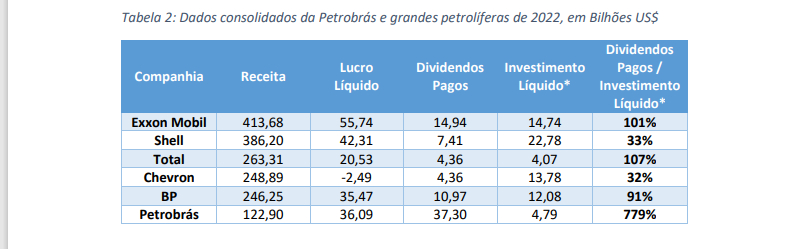

Os números evidenciam que a distribuição de dividendos tem sido desproporcional aos investimentos. Os resultados históricos demonstram que não é possível sustentar tais políticas. Além de analisar os resultados históricos da Petrobrás é necessário comparar suas políticas de investimentos e de distribuição de dividendos com as de outras grandes companhias petrolíferas integradas. A Tabela 2 apresenta os dados consolidados de 2022 da Petrobrás e de grandes petrolíferas listadas em bolsas. [3] [4]

Fonte: Economatica e Comissão de Valores Mobiliários (CVM) e Petrobras, “Demonstrações Financeiras Intermediárias Consolidadas”

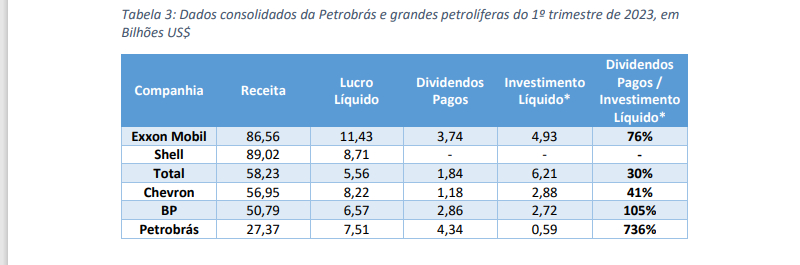

A Tabela 3 apresenta os dados consolidados do 1º trimestre de 2023. [3] [4]

Fonte: Economatica e Comissão de Valores Mobiliários (CVM) e Petrobras, “Demonstrações Financeiras Intermediárias Consolidadas”

No 1º trimestre de 2023, a Petrobrás, apesar de ter a menor receita entre as seis empresas, pagou o maior montante em dividendos. Além disso, foi a petrolífera que realizou o menor investimento líquido, sendo de apenas 14% em relação à média dos demais. A relação entre os dividendos pagos e os investimentos líquidos demonstram, de forma cabal, como as políticas da alta direção da Petrobrás são discrepantes em relação a gestão das grandes petrolíferas mundiais. A relação da Petrobrás foi 15 vezes superior à média praticada pelas outras petrolíferas.

Ao analisar o histórico da Petrobrás e os resultados de grandes petrolíferas internacionais é evidente que os dividendos que têm sido pagos pela alta direção da estatal, desde 2021, são realizados em detrimento dos investimentos líquidos e, por este, entre outros fatores, são insustentáveis. Sob a direção do governo Lula, nada mudou até agora. No artigo “Insustentáveis Dividendos Pagos pela Atual Direção da Petrobrás” demonstro que os investimentos realizados em 2021 e 2022 são insuficientes para repor as reservas e manter a produção de petróleo da Petrobrás. Assim como, descrevo os preços conjunturalmente altos do petróleo e a venda de ativos rentáveis, estratégicos e resilientes à queda do preço do petróleo que também contribuíram para o pagamento insustentável dos dividendos em 2021 e 2022.

Aqui verifico que a situação segue a mesma, com os resultados do 1º trimestre de 2023.

Reafirmo a Conclusão

O objetivo essencial das sociedades de economia mista, como a Petrobrás, não é a obtenção de lucro, muito menos aquele lucro não recorrente e de curto prazo, mas a implementação de políticas públicas. O que legitima a ação do Estado como empresário (a iniciativa econômica pública do artigo 173 da Constituição de 1988) é a produção de bens e serviços que não podem ser obtidos de forma eficiente e justa no regime da exploração econômica privada.

Não há qualquer sentido em o Estado procurar receitas por meio da exploração direta da atividade econômica. A esfera de atuação das sociedades de economia mista é a dos objetivos da política econômica, de estruturação de finalidades maiores, cuja instituição e funcionamento ultrapassam a racionalidade de um único ator individual (como a própria sociedade ou seus acionistas). A empresa estatal em geral, e a sociedade de economia mista, em particular, não têm apenas finalidades microeconômicas, ou seja, estritamente “empresariais”, mas têm essencialmente objetivos macroeconômicos a atingir, como instrumento da atuação econômica do Estado. [5]

Dos resultados históricos e comparativos, da Petrobrás e de grandes petrolíferas, permitem-se concluir que a redução dos investimentos, a níveis insuficientes para manter reservas e produção de petróleo, as vendas de ativos rentáveis, estratégicos e resilientes à queda do preço do petróleo e seus preços conjunturalmente elevados, possibilitaram pagamentos de dividendos altos e insustentáveis pela direção da Petrobrás em 2021, 2022 e no 1º trimestre de 2023.

Notas

[1] F. Coutinho, “Insustentáveis Dividendos Pagos pela Atual Direção da Petrobrás”, 2022.

[2] F. Coutinho, “Petrobrás: Direção Parasitária Corta Investimentos para Pagar Dividendos Altos e Insustentáveis”, 2023.

[3] Economatica e Comissão de Valores Mobiliários (CVM).

[4] Petrobras, “Demonstrações Financeiras Intermediárias Consolidadas”.

[5] F. Coutinho e G. Bercovici, “Petrobrás é a maior vítima de fake news da história do Brasil”, 2021.

Leia mais

- “Os lucros da Petrobras podem alimentar políticas públicas em favor da população brasileira”

- Lítio, petróleo e água doce: os Estados Unidos nem dissimulam seus interesses na América Latina

- ‘O progresso é um monstro viciado em petróleo’. Entrevista com Juan Fueyo

- A persistente tirania do petróleo. Artigo de Michael T. Klare

- Petroleiros denunciam: Petrobras ignora que 94% do petróleo refinado é nacional

- O que já é possível aprender com a tragédia que manchou o litoral brasileiro de óleo?

- Entre a biodiversidade e os saberes locais

- Corais da Amazônia: as primeiras imagens de um novo mundo

- Amazônia necessita de novo modelo de desenvolvimento econômico, avaliam pesquisadores

- Fraternidade: biomas brasileiros e defesa da vida

- Corais da Amazônia: Nosso tesouro recém-descoberto e já ameaçado

- Expedição aos Corais da Amazônia encontra peixes que estão sob risco de extinção e possíveis novas espécies

- Os Corais da Amazônia surpreenderam nossa expectativa e imaginação

- Só amor: os defensores dos Corais da Amazônia entram em ação

- A descoberta de um paredão misterioso

- Sinal verde para a destruição da Amazônia

- Amazônia e Cerrado são os biomas mais atingidos por queimadas no inverno

- Os mangues estão entre os ambientes mais ameaçados do planeta. Entrevista especial com João Meirelles

- MPF vai analisar legalidade da revogação de resoluções pelo Conama

- Alerta sobre a revogação da Resolução Conama 303/2002 e o retrocesso ambiental brasileiro

- Manguezais, ameaçados pela “boiada” de Salles, são ecossistemas mais singulares do mundo

- Salles revoga regras que protegem restingas e manguezais

- A ameaça do governo contra restingas e manguezais

- Árvores de mangue não sobreviverão à elevação do nível do mar até 2050 se as emissões não forem reduzidas

- Saiba como os manguezais nutrem a vida marinha e armazenam carbono

- Manguezais da Amazônia armazenam duas vezes mais carbono por hectare que a floresta tropical da região

- A importância do manguezal. Saiba mais sobre os mangues

- Manguezais perdem 20% de sua área em 15 anos

- Para MPF, legislação não admite criação de camarões em área de manguezal

- Iniciativa pretende analisar o impacto das mudanças climáticas sobre os manguezais

- Destruição de manguezais é até cinco vezes maior que das florestas

- Rio+20: Cientista alerta sobre desaparecimento dos mangues do Brasil

- A legislação ambiental brasileira cada vez mais frágil