23 Abril 2019

“A baixa rentabilidade explica, sobretudo, a razão pela qual o investimento empresarial foi tão fraco a partir de 2009. Os lucros obtidos foram destinados à especulação financeira: para fusões e aquisições, a recompra de ações e o pagamento de dividendos. Também houve acumulação de dinheiro em espécie. Tudo isso porque a rentabilidade do investimento produtivo continua sendo historicamente baixa”, escreve Michael Roberts, reconhecido economista marxista britânico, em artigo publicado por Sin Permiso, 19-04-2019. A tradução é do Cepat.

Eis o artigo.

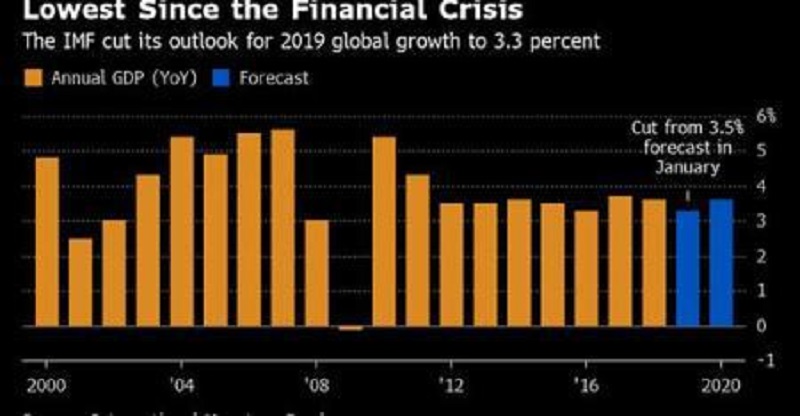

A recente reunião do FMI e o Banco Mundial, em Washington, manifestou mais uma vez que a economia mundial está se desacelerando e a perspectiva de uma recessão é muito mais provável. Os economistas do FMI reduziram seu prognóstico para o crescimento mundial ao nível mais baixo, desde a crise financeira mundial de 2009, em meio a um panorama mais sombrio na maioria das principais economias avançadas e sinais de que as tributações mais altas estão prejudicando o comércio: “uma desaceleração do crescimento e uma recuperação precária”, segundo o FMI.

Fonte: Sin Permiso

O FMI estima que a economia mundial crescerá 3,3% neste ano, abaixo dos 3,5% que havia prognosticado para 2019, em janeiro. É a terceira vez que o FMI rebaixou sua previsão, em seis meses. A nova economista-chefe do FMI, Gita Gopinath acredita que a economia mundial entrou em “um momento delicado”. E ofereceu um perspicaz prognóstico: “Se os riscos de uma desaceleração não se materializarem e a política de apoio colocada em andamento for eficaz, o crescimento global deve se recuperar. No entanto, se qualquer um dos principais riscos se materializar, então as esperadas recuperações das economias mistas, das economias dependentes das exportações e das economias altamente endividadas podem descarrilhar”. Sendo assim, por um lado ou por outro...

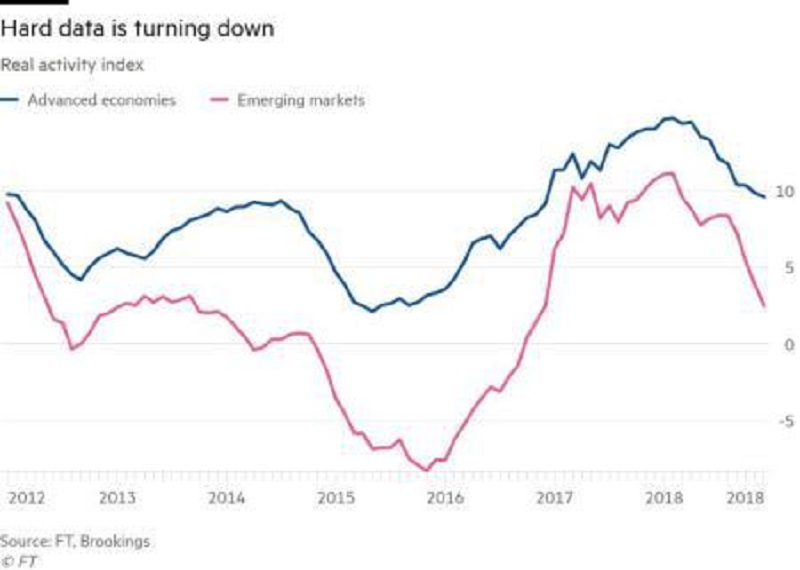

Junto à perspectiva do FMI, a Brookings Institution, privada, também tornou pública sua análise sobre a situação da economia mundial, concluindo de seu índice de acompanhamento da atividade econômica que o mundo entrou em uma “desaceleração sincronizada”, que pode se tornar difícil de reverter. O índice de acompanhamento Brookings-FT para a recuperação econômica mundial compara indicadores da atividade real, dos mercados financeiros e da confiança dos investidores com suas médias históricas para a economia global e para países concretos. Os principais índices retrocederam significativamente, desde fins do ano passado, e estão em seus níveis mais baixos, tanto para as economias emergentes, como para as avançadas, a partir de 2016, ano do mais fraco rendimento econômico mundial, a partir da crise financeira.

Fonte: Sin Permiso

A Brookings não acredita que uma recessão seja iminente, mas “todos os setores da economia mundial estão perdendo impulso”. Embora ainda não estejamos em uma recessão global, é evidente, a partir dos últimos dados das principais economias, que ainda estamos na Longa Depressão, conforme defini este período, a partir do ano 2009.

Frances Coppola, economista heterodoxa, também escreveu que o capitalismo está bloqueado por uma longa depressão e faz uma série de apontamentos similares as minhas sobre suas consequências. Contudo, em relação às causas, Coppola, assim como outros keynesianos, se apega à ideia de uma “estagnação secular”, a saber, que a depressão se deve a uma falta crônica “de demanda”. Os leitores habituais de meus artigos sabem que não considero que esta seja uma explicação adequada da crise e depressões. Em uma economia com fins lucrativos, é a rentabilidade do capital que importa.

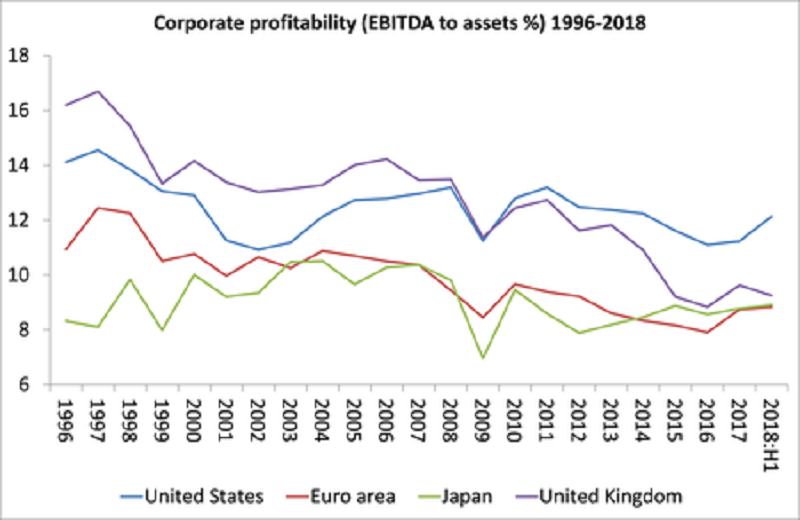

E o novo relatório de Estabilidade Global do FMI oferece mais apoio a minha interpretação causal da longa depressão. Confirmando o que demonstrei empiricamente antes, o FMI considera que a rentabilidade empresarial (medida pelos lucros corporativos em relação ao balanço de ativos) nas principais economias não recuperou os níveis de 2008. De fato, a rentabilidade do capital está muito abaixo dos níveis de fins de 1990.

Fonte: Sin Permiso

Esta longa depressão tem características similares à depressão de fins do século XIX e a Grande Depressão dos anos 1930. A primeira foi superada por uma série de crises, que finalmente fizeram aumentar a rentabilidade, e a segunda mediante uma guerra mundial. Acredito que a atual depressão terá uma evolução mais parecida a do século XIX.

A baixa rentabilidade explica, sobretudo, a razão pela qual o investimento empresarial foi tão fraco a partir de 2009. Os lucros obtidos foram destinados à especulação financeira: para fusões e aquisições, a recompra de ações e o pagamento de dividendos. Também houve acumulação de dinheiro em espécie. Tudo isso porque a rentabilidade do investimento produtivo continua sendo historicamente baixa.

Conforme Gillian Tett resume no FT: “o FMI calcula que as empresas estadunidenses pagaram dividendos aos acionistas e recompras de ações que significavam 0,9% dos ativos no ano passado, o dobro do nível de 2010. Não é de estranhar que os mercados de ações tenham disparado (deixando de lado as oscilações de finais do ano passado). As empresas também utilizaram este arsenal para aumentar significativamente as fusões e aquisições. Tais tipos de acordos absorveram fluxos de caixa equivalentes a 0,4% dos ativos em 2019, em comparação com praticamente zero, em 2011. No entanto, o volume de fluxo de caixa utilizado como investimento de capital, ao contrário, se mantém plano desde 2012, situando-se em torno de 0,7% de todos os ativos – menos que o fluxo de caixa destinado ao pagamento de dividendos aos acionistas”. Ou, como destaca o relatório do FMI: Os fortes lucros nos Estados Unidos foram utilizados para pagamento de dividendos e o aumento de riscos financeiros”. Mas não, pelo que parece, para aumentar o investimento.

O outro fator fundamental na longa depressão foi o aumento da dívida, especialmente da dívida empresarial. Diante da baixa rentabilidade, as empresas acumularam mais dívida para financiar projetos ou especular. Grandes empresas como Apple e Microsoft podem agir assim porque possuem reservas em espécie nas quais se apoiar se algo vai mal. As empresas menores só podem suportar esta espiral da dívida porque as taxas de juros se mantêm em mínimos históricos e, portanto, o serviço da dívida continua sendo viável – sempre e quando não houver uma diminuição das vendas e lucros.

Fonte: Sin Permiso

Novamente, o Relatório sobre a Estabilidade Global do FMI resume a situação. “Na maioria das economias avançadas, a capacidade de serviço da dívida no setor empresarial melhorou durante a recente recuperação cíclica. Os balanços parecem suficientemente fortes para sustentar uma desaceleração econômica moderada ou um endurecimento gradual das condições financeiras. No entanto, os níveis de dívida em geral e a tomada de riscos financeiros aumentaram, e a solvência dos prestatários se deterioraram em relação à qualificação dos bônus como investimento e os mercados de empréstimos alavancados. Uma desaceleração significativa ou um endurecimento importante das condições financeiras poderia levar a uma revisão importante dos preços dos riscos de crédito e tornar mais difícil o serviço da dívida das empresas endividadas. Na medida em que as condições monetárias e financeiras continuem sendo favoráveis, é provável que a dívida continue aumentando a médio prazo, na ausência de medidas de política econômica, aumentando o risco de um ajuste mais duro no futuro”.

Toda crise possui um gatilho diferente ou causa próxima. A recessão internacional de 1974-5 foi provocada por um forte aumento dos preços do petróleo e o abandono dos Estados Unidos do padrão dólar-euro. A crise de 1980-1982 foi provocada por uma bolha imobiliária na Europa e uma crise industrial nas principais economias. A recessão de 1990-2 foi provocada pelos preços do petróleo e a guerra do Iraque. A leve recessão de 2001 foi o resultado da explosão da bolha dot.com. E a Grande Recessão se iniciou com o colapso da bolha imobiliária nos Estados Unidos e a conseguinte restrição de crédito provocada pela diversificação internacional dos derivados de crédito. Mas, por trás de cada uma destas crises está o movimento de queda na rentabilidade do capital produtivo e, finalmente, uma desaceleração ou diminuição da massa de lucros.

Desta vez, acredito que o deflagrador será a dívida empresarial, já que as empresas conseguem acumular um excesso de créditos baratos e quando os lucros caem e o custo dos juros sobe, tornam-se insolventes. O economista marxista Eric Toussaint, do CADTM [Comitê pela Abolição das Dívidas Ilegítimas], concorda com isto. “Esta montanha de dívida corporativa privada será um elemento primordial da próxima crise financeira”.

E destaca: “na medida em que as taxas de juros sobem, o valor da dívida corporativa cai. Quanto maior é a proporção da dívida corporativa desvalorizada em relação aos ativos de uma empresa, maior será seu impacto negativo no balanço da empresa. O valor do capital corporativo também cai e pode chegar a um ponto em que já não cobre suas obrigações. Em 2016, a Apple informou as autoridades dos Estados Unidos que em caso de um aumento de 1% nas taxas de juros, perderia 4,9 bilhões. É claro, assim como outras companhias, a Apple pediu créditos para financiar suas compras de dívida. Em 2017, a Apple já havia se endividado no valor de 28 bilhões, situando o total de sua dívida em 75 bilhões. Isto, em efeito dominó, pode produzir uma crise de dimensão semelhante à crise financeira dos Estados Unidos no período 2007-2008”.

Como disse a economista-chefe do FMI: o capitalismo está em um momento delicado.

Leia mais

- A montanha de dívidas privadas das grandes empresas estará no coração da próxima crise financeira

- Os riscos de outra crise da dívida, dez anos depois

- A dívida global atinge US$ 247 trilhões: uma bomba prestes a explodir?

- “O capitalismo está sob séria ameaça”, adverte Raghuram Rajan, economista que previu a crise financeira global

- Liberalismo econômico. A crise do capitalismo e a tentativa de resposta teórica: a tese do “mercado total”

- O ultracapitalismo controlará a longevidade?

- Capitalismo, teu nome é ditadura financeira

- Bolsonaro coloca executivo do mercado financeiro como ministro da Educação

- “O mercado financeiro é o principal criador de trabalhos de merda”. Entrevista especial com David Graeber

- Por que Henrique Meirelles é o favorito do mercado financeiro para o Brasil da crise

- Desastres ambientais viram um bom negócio para o mercado financeiro

- "Governo perdeu a batalha contra o mercado financeiro"

- Católicos e anglicanos defendem “uma instância ética nos mercados financeiros”

- O biopoder e os mercados financeiros. Entrevista especial com Andrea Fumagalli

- Economistas foram coadjuvantes da crise ao criar 'ideologia científica' para o mercado financeiro

- "Para evitar novos danos no futuro, os mercados financeiros precisam ser regulamentados". Entrevista especial com Thaiza Regina Bahry

- Clima não rima com lucro: da Especulação Financeira à Especulação com o Sistema Terra

- Argentina. A Igreja, duríssima com os Fundos Abutres e a especulação financeira

- O Papa na periferia de Nairóbi: vocês praticam valores que não são cotados na Bolsa de Valores

- A Bolsa de Valores e o Bolsa Família