11 Março 2026

Como em mandatos anteriores, esperavam-se ações robustas neste ano eleitoral. Cenário se complica com a projeção fraca do PIB para 2026 – muito distante da meta de 5%. Não é acidente, mas um projeto gestado no ministério da Fazenda.

O artigo é de Paulo Kliass, doutor em economia e membro da carreira de Especialistas em Políticas Públicas e Gestão Governamental do governo federal, publicado por Outras Palavras, 10-03-2026.

Eis o artigo.

O presidente Lula iniciou o último ano deste seu terceiro mandato com grandes dificuldades na seara política e no campo eleitoral. Praticamente todas as pesquisas de opinião divulgadas em 2026 apontam para uma continuidade de altos índices de desaprovação de seu governo e com o crescimento das intenções de voto no candidato da extrema direita, Flávio Bolsonaro. Estamos a menos de sete meses do primeiro turno das eleições gerais e presidenciais, envolvidos em um quadro de adversidades para superar a complexa realidade apresentada pelas pesquisas e pelas vozes das ruas.

Este não era, obviamente, o desenho imaginado por Lula quando se candidatou em 2022 e venceu as eleições. Tendo sido um importante ator, direto e indireto, da cena política nacional desde 2003, ele imaginava que valeria a pena apostar em uma política de estabilização econômica ao longo da primeira metade desta terceira passagem pelo Palácio do Planalto, com a segurança de que tudo isso seria revertido no final para garantir sua própria reeleição ou de um nome por ele indicado no momento oportuno para sucedê-lo.

Afinal, esta havia sido a sua experiência ao longo dos dois primeiros mandatos. A receita adotada à época previa um período de ajuste logo em seguida à posse, com a intenção de arrumar as coisas no âmbito das finanças públicas e de eventuais medidas para melhorar a organização do ambiente da macroeconomia. Mas a experiência e a perspicácia política de Lula sempre lhe ensinaram que o último ano de um mandato de qualquer Chefe do Poder Executivo deve ser um ano marcado por programas de governo de forte apelo popular, visibilidade de obras, inaugurações e anúncios de medidas que facilitassem um bom desempenho eleitoral.

Austeridade fiscal e o risco eleitoral

Em agosto de 2006, por exemplo, apesar de todas as dificuldades criadas pelo então chamado “escândalo do mensalão”, Lula conseguiu manter um percentual de 45% de ótimo e bom nas pesquisas de opinião. Esse patamar foi suficiente para ele vencer as eleições nos dois turnos meses depois, superando o adversário Geraldo Alckmin (PSDB). Em 2010, ao longo do primeiro semestre, a popularidade de Lula sempre esteve situada acima dos 70%. Assim, esse potencial se transformou em votos e ele foi decisivo para a eleição de Dilma Rousseff em sua disputa contra José Serra (PSDB). No final do ano, antes da posse de sua sucessora, a popularidade de Lula chegou a impressionantes 84%.

Assim, o que se imaginava era que o início desta terceira gestão poderia até ser marcado por algum grau de conservadorismo na política econômica, mas que o “animal político” do presidente ocuparia a cena em algum momento para recompor a iniciativa de ação de seu governo, superando os entraves colocados pela lógica do austericídio. Alguns órgãos de comunicação chegaram a expressar abertamente tal sentimento do presidente. Esse foi o caso de matéria veiculada pelo Relatório Reservado em outubro de 2024. Afinal, Lula sabia que a vitória em 2026 dependeria, dentre tantos outros fatores, de um bom desempenho de seu governo em termos da economia.

(…) “Um PIB de 5% em 2026, seu último ano de governo, é a encomenda de Lula ao seu ministro da Fazenda, Fernando Haddad, segundo fonte da Secretaria de Política Econômica” (…) [GN]

O grande nó para que fosse efetiva tal reversão nas grandes linhas da política econômica residia justamente em uma medida estratégica a ele proposta por Haddad antes ainda do início de 2023. Tratava-se do Novo Arcabouço Fiscal (NAF), proposto na Lei Complementar nº 200, que substituiria o Teto de Gastos de Temer. Lula aceitou a sugestão e desistiu de sua promessa de campanha, quando anunciava simplesmente a revogação da Emenda Constitucional nº 95. O espírito da austeridade fiscal permaneceu como sendo a regra orientadora das decisões da área econômica. Isso implicava buscar superávit primário a todo custo, aceitar os cortes no Orçamento pela ótica da redução das despesas não-financeiras e a incorporação de uma regra de limitação do crescimento anual das principais variáveis econômicas a apenas 2,5% em termos reais.

O PIB de 2025 foi construído com orientação e afinco

Essa formulação deriva de um conceito bastante polêmico na teoria macroeconômica tradicional: o PIB potencial. A equipe econômica adotou desde o início esta metodologia, que passou a atuar como limitadora das reais necessidades de crescimento da economia e de desenvolvimento do país. Em 2024, por exemplo, o número oficial que o Ministério da Fazenda exibia era de um PIB potencial entre 2% e 2,5%. Ou seja, de acordo com esta visão reducionista, qualquer crescimento das atividades acima disto poderia provocar desajustes e desequilíbrios no cenário macroeconômico.

(…) “O Ministério da Fazenda avalia que o Produto Interno Bruto (PIB) potencial do Brasil – a capacidade de o país crescer sem gerar desequilíbrios, como inflação – oscila na faixa entre 2% e 2,5%.” (…) [GN]

Uma das consequências de tal visão e do próprio NAF se evidencia no obstáculo imposto para o crescimento das despesas orçamentárias de natureza social e dos investimentos públicos. Dentre uma série de dispositivos contracionistas, a LC 200 de 2023 estabelece em seu art. 9º o mesmo índice de crescimento real dos gastos governamentais:

(…) “o intervalo de crescimento real da despesa a que se refere o inciso I do § 1º do art. 4º observará limite máximo de 2,5% a.a” (…) [GN]

Esta limitação está na base das sucessivas tentativas da equipe econômica de reduzir os reajustes reais do salário-mínimo (em oposição ao que Lula havia prometido na campanha) e de introduzir, aqui e ali, os vários ensaios de eliminar os pisos constitucionais para saúde e educação. O único dispêndio orçamentário que permaneceu intocável e sem limite refere-se ao pagamento de juros da dívida pública. Ora, essa sugestão de reduzir ainda mais as garantias mínimas para a execução de políticas sociais voltadas à maioria da população não poderia ser considerada neutra do ponto de vista político. É razoável supor que as consequências eleitorais não tardariam a aparecer.

Tijolo com tijolo em um desenho sórdido

Desde seu início, o governo segue a trilha do conservadorismo na política econômica, a cada instante expressa e reafirmada pelo ministro Fernando Haddad. Em seu discurso de posse em janeiro de 2023, ele já pontuava o foco daquilo que viria a ser a sua estratégia no comando do Ministério da Fazenda:

(…) “Mas além de trabalhar com toda ênfase na recuperação das contas públicas, é preciso combater a inflação.” (…) [GN]

A partir de então, o governo assumia suas sugestões para que fosse reduzida a meta de inflação para níveis irrealizáveis e, assim, oferecia de bandeja o argumento que o Comitê de Política Monetária (Copom) necessitava para promover uma aceleração impressionante da taxa referencial de juros, até atingir os atuais 15%. Como o Conselho Monetário Nacional (CMN) havia reduzido o objetivo de crescimento dos preços para 3% ao ano, a Selic tinha todo o espaço para ser mantida em níveis estratosféricos.

Ora, frente a um cenário como esse e levando em conta o perfil dos principais colaboradores na área econômica, os desdobramentos para a questão do crescimento do PIB eram plenamente conhecidos. Ao contrário do que haveria sugerido Lula, as declarações dos responsáveis pela economia, a partir do início da segunda metade do terceiro mandato, apontavam para evitar o crescimento das atividades econômicas considerado “exagerado”. O risco de uma derrapada estava a caminho. Apenas Lula poderia intervir para corrigir os rumos. Mas, ao que tudo indica, ele optou por nada fazer e deixar o barco seguir o rumo conferido pelos conservadores. Os setores diretamente vinculados ao financismo se manifestavam por meio das Atas do COPOM e os ocupantes de cargos de confiança no Ministério da Fazenda expressavam o que imaginavam ser os caminhos possíveis.

A 268ª reunião do Copom terminou em 29 de janeiro de 2025, com a elevação da Selic de 12,25% para 13,25%, já sob a presidência de Gabriel Galípolo. A Ata do encontro é bem explícita a respeito. O que mais impressiona é que os aspectos positivos da conjuntura (salários, emprego e políticas sociais) são apontados como problemas. E o caminho é promover a desaceleração da atividade. Uma loucura!

(…) “Ao longo dos últimos trimestres, a atividade econômica, a despeito da política monetária contracionista, surpreendeu positivamente e manteve dinamismo. (…) o Comitê avalia que a conjunção de um mercado de trabalho robusto, política fiscal expansionista e vigor nas concessões de crédito amplo tem dado suporte ao consumo e à demanda agregada. (…) O Comitê segue avaliando que o cenário-base prospectivo envolve uma desaceleração da atividade, a qual é parte do processo de transmissão de política monetária e elemento necessário para a convergência da inflação à meta.” (…)

Ainda no mesmo mês de janeiro do ano passado, o secretário do Tesouro Nacional, Rogério Ceron, reafirma a necessidade de redução do ritmo das atividades econômicas de forma geral:

(…) “Há uma necessidade de desaceleração para garantir que não tenhamos um descolamento do processo inflacionário. É saudável ter uma atividade econômica dinâmica, com crescimento, mas ela tem que ser compatível com o bom equilíbrio inflacionário” (…)

Um mês depois, Dario Durigan, na condição de Secretário Executivo do Ministério da Fazenda, confirma mesma orientação e diagnóstico contracionistas:

(…) “A gente já tem percebido uma desaceleração da economia, os dados do Caged do fim do ano, alguns dados de janeiro e de fevereiro têm apontado para isso. É natural que 2025 tenha crescimento um pouco inferior ao que a gente viu nos dois anos anteriores” (…) [NF]

Ainda em fevereiro, Haddad e Ceron se manifestam pela necessidade de se promover uma desaceleração no ritmo das atividades:

(…) “O crescimento do PIB em 2024 é estimado em torno de 3,5%. O ministro da Fazenda, Fernando Haddad, e o secretário do Tesouro Nacional, Rogério Ceron, já afirmaram que este patamar está acima do potencial e o País precisa reduzir esse nível de crescimento para algo em torno de 2,5%.” (…) [GN]

A 272ª reunião do Copom terminou em 30 de julho de 2025 com a decisão de manter a Selic no patamar de 15%. A Ata do encontro, mais uma vez, oferece a avaliação de que o caminho passa pela redução das atividades econômicas:

(…) “De modo geral, observa-se uma certa moderação de crescimento, corroborando o cenário delineado pelo Comitê. Tal moderação, necessária para a abertura de hiato e a convergência da inflação à meta, se coaduna com uma política monetária contracionista. As pesquisas setoriais mensais e os dados mais tempestivos de consumo corroboram uma redução gradual de crescimento.” (…)

Finalmente, em novembro do ano passado, a Secretaria de Política Econômica (SPE) se felicita de forma pública pela sua orientação ter sido adotada pelo governo, uma vez que os dados já indicavam uma tendência à desaceleração do PIB:

(…) “Se confirmou a trajetória que projetamos desde o início do ano, de que [após o primeiro semestre] haveria uma moderação da taxa de crescimento, ajudando a ancorar a inflação” (…)

Dessa forma, o que se pode depreender da leitura das declarações acima é que o PIB de 2,3% de 2025 não foi um acidente de percurso. Na verdade, foi o resultado de um projeto construído com empenho e dedicação por parte dos principais responsáveis pela área econômica do governo. Ao contrário do que teria solicitado por Lula ainda no começo do terceiro mandato, a ele não vai ser oferecido um cenário de crescimento do PIB mais elevado para reduzir os riscos da reeleição. Na verdade, ele “recebeu” um PIB que mal chega à metade dos 5% que teria “solicitado”.

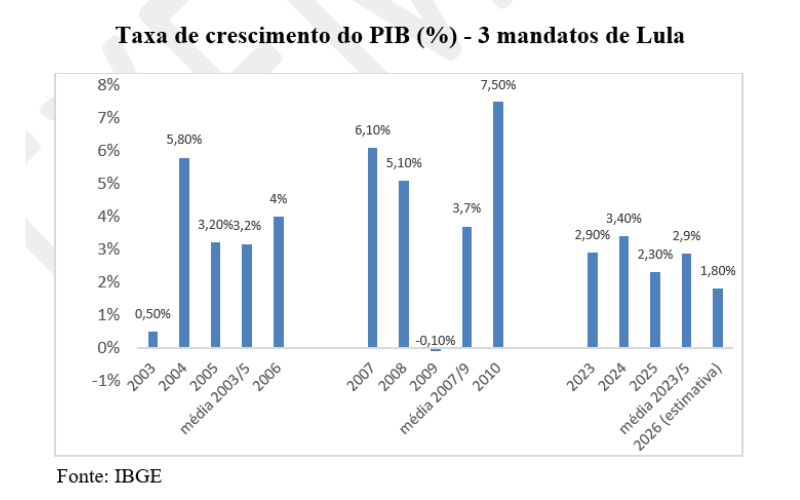

Lula queria 5% e ofereceram 2,3%

E o cenário este ano pode ser ainda mais grave. De acordo com as projeções apresentadas pela Pesquisa Focus, coordenada semanalmente pelo BC junto à nata do sistema financeiro, existe uma previsão de crescimento do PIB de apenas 1,8% para este ano. Ou seja, algo muito baixo para as necessidades do país e muito preocupante para a própria campanha eleitoral.

Gráfico da taxa de de crescimento do PIB nos 3 mandatos de Lula (Fonte: IBGE).

Caso sejam considerados os números do PIB observados nos dois primeiros mandatos, a situação se apresenta de forma delicada para o momento atual. A leitura do ocorrido entre 2003/2006 e entre 2007/2010 evidencia a preocupação de Lula em conseguir um crescimento do PIB de 5% para o ano atual. Em ambos os casos, o crescimento do PIB no quarto ano do mandato foi maior do que a média verificada no primeiro triênio. Assim, 2006 registrou 4% e 2010 apresentou 7,5%. Já os números deste terceiro mandato estão bem aquém da promessa de fazer “mais e melhor” do que nos dois mandatos anteriores. E o que é mais grave reside nas projeções de um crescimento pífio no último exercício, caso as estimativas da pesquisa Focus se confirmem.

Leia mais

- Como Lula pode evitar o desastre em 2026? Artigo de Paulo Nogueira Batista Jr

- Quando Lula tomará as rédeas da política econômica? Artigo de Paulo Kliass

- Números confirmam melhora da economia brasileira

- Do tarifaço ao “taxaço”: A taxa SELIC em 15% impõe um alto custo ao povo brasileiro. Artigo de Sérgio Botton Barcellos

- Participação dos salários no PIB brasileiro caiu 12% em cinco anos

- R$ 1 trilhão: Brasil se aproxima de gasto histórico com juros por conta da Selic

- A cultura dos juros altos. Artigo de Luiz Carlos Bresser-Pereira

- Juros da dívida: a verdadeira gastança. Artigo de Paulo Kliass

- Selic matará o crescimento econômico em 2025 e 2026, abrindo espaço para o candidato de Campos Neto nas eleições presidenciais. Artigo de Luís Nassif

- Taxa de juros, autonomia do Banco Central e novo arcabouço fiscal: as relações ocultas entre mídia e instituições financeiras no cenário político nacional. Entrevista especial com Carlos Tautz

- Por que os juros brasileiros não podem baixar. Artigo de Ladislau Dowbor

- O parasita: serviço da dívida pública drena R$ 75 bilhões dos cofres da União em março de 2025. Entrevista especial com Paulo Kliass