21 Novembro 2022

COP27: Brasil deixa de arrecadar R$ 120 bi com subsídios para combustíveis fósseis.

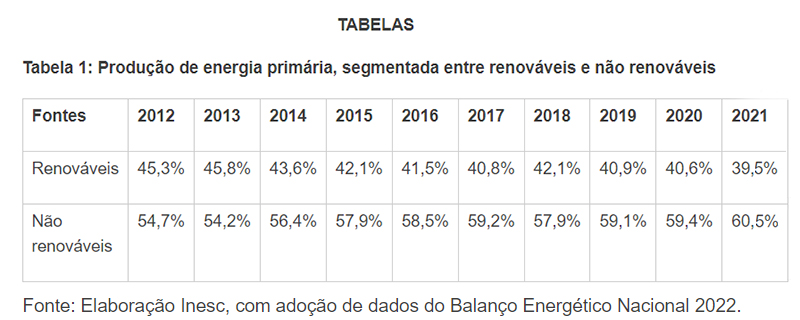

Em 2021, só o subsídio destinado ao carvão foi três vezes superior aos incentivos voltados a fontes renováveis, sendo que o fóssil representa 2,7% da geração de eletricidade e responde por 30% das emissões totais do setor elétrico

A reportagem é publicada por Agência Pauta Social e reproduzida por EcoDebate, 18-11-2022.

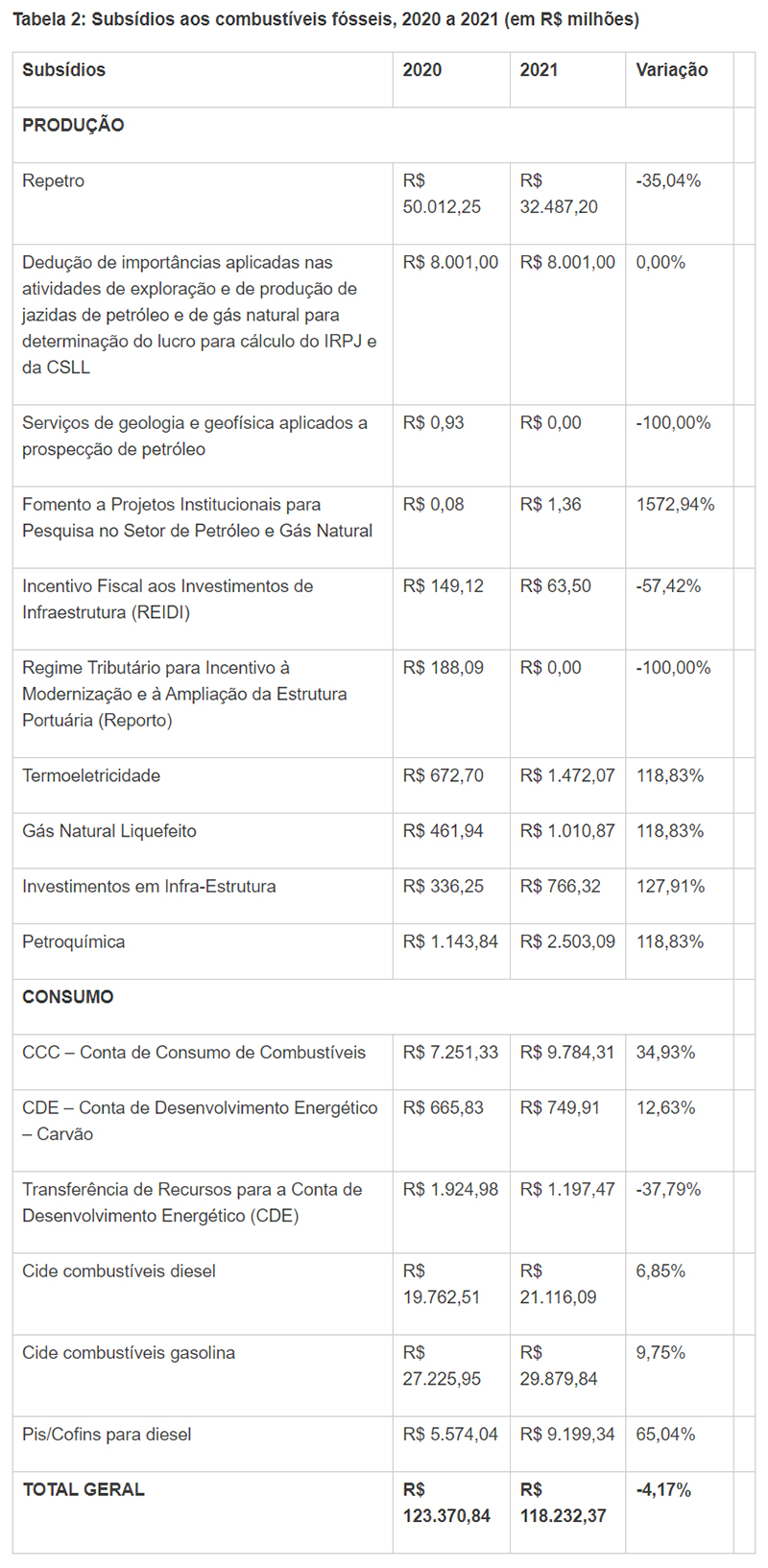

O fomento aos combustíveis fósseis no Brasil alcançou R$ 118,2 bilhões em 2021, um valor próximo ao registrado no ano anterior. Para 2022, a expectativa é que a quantia seja maior, pois foram zeradas as alíquotas do PIS, da Cofins, do PIS-Importação e da Cofins importação sobre combustíveis fósseis.

Ao consumo, foram destinados R$ 71,9 bilhões, enquanto que para a produção foram alocados R$ 46,3 bilhões. O maior subsídio à produção de petróleo e gás no Brasil advém do Repetro, mecanismo que isenta de tributos a importação e produção interna de máquinas e equipamentos para a exploração de petróleo e gás. O segundo maior subsídio destinou-se aos consumidores de gasolina e diesel, sendo os valores resultantes da perda de arrecadação do governo em função de sucessivas reduções de dois tributos incidentes sobre combustíveis, o PIS/Cofins e a Cide-Combustíveis.

Esses são os resultados da quinta edição do estudo “Subsídios aos combustíveis fósseis: conhecer, avaliar, reformar”, produzido pelo Instituto de Estudos Socioeconômicos (Inesc), e divulgados na Conferência Internacional do Clima, a COP27, onde Livi Gerbase, assessora política da organização, apresenta um dos painéis que ocorrem paralelamente ao evento. A metodologia utilizada no presente estudo é a mesma adotada nos anos anteriores, que se assemelha a da Organização para Cooperação e Desenvolvimento Econômico (OCDE), adaptada às especificidades brasileiras.

O documento divide os subsídios em duas modalidades: aqueles concedidos ao consumo dessa fonte energética e os voltados à indústria, para incentivar a produção. A União subsidia esse segmento por meio de renúncias fiscais: (Gastos tributários e outros regimes de renúncias de impostos) e por Gastos Diretos (recursos do orçamento federal para as petroleiras realizarem pesquisas, por exemplo).

Do lado do consumo, um exemplo prático de subsídio ocorre quando o governo brasileiro, diante do aumento dos preços internacionais, zera a cobrança de impostos, como aconteceu entre março e abril do ano passado, com a isenção do PIS-Cofins para o óleo diesel e gasolina. A desoneração deste tributo resultou em R$ 60 bilhões em subsídios durante todo o ano de 2021.

“Os subsídios são pouco efetivos para o controle inflacionário, pois o aumento dos preços não se deve ao aumento dos impostos, mas, sim, à internalização das oscilações dos preços internacionais, tanto é que a inflação se manteve alta em 2022, mesmo com as renúncias do ano passado”, explica Livi Gerbase. “Essas benesses ao setor deveriam ser limitadas no tempo e pensadas a partir das necessidades das pessoas mais pobres, pois, do jeito que estão, os subsídios só aprofundam ainda mais as desigualdades. Isso porque não existem compensações por parte do governo ou da indústria dos combustíveis fósseis, e o PIS-Cofins é um tributo criado para financiar a Saúde Pública, Assistência Social e Previdência”, acrescenta ela.

Na COP27, o Inesc chama a atenção que o Brasil, a despeito de ter campos de petróleo muito eficientes, que não necessitam de incentivos fiscais para serem rentáveis, como o pré-sal, ofereceu R$ 40 bilhões para essa finalidade, por meio do Repetro e de renúncias associadas à redução da Contribuição Social sobre Lucro Líquido e do Imposto de Renda.

“Tais subsídios contribuem para a geração de lucros extraordinários pelas petrolíferas: a Petrobras registrou o maior lucro da história da empresa em 2021 – R$ 106 bilhões, em grande parte repassado para seus acionistas na forma de dividendos. Ademais, estimulam o crescimento da exploração e da exportação de petróleo, o que traz impactos climáticos negativos em âmbito global”, informa o estudo.

Segundo o documento, os subsídios estabelecidos na Lei nº 13.586/2017 em grande medida impedem o Estado de acessar importantes parcelas das rendas petrolíferas, além de estimular a expansão dos investimentos em fósseis no Brasil. É fundamental a revisão desse tipo de benefício fiscal à luz dos desafios e compromissos relativos às alterações climáticas assumidos pelo Brasil no Acordo de Paris.

Carvão Incentivado – Em 2021, o subsídio destinado ao carvão, proveniente da Conta de Desenvolvimento Energético (CDE), foi de R$ 749 milhões. Para fins de comparação, o valor destinado às fontes renováveis dentro da própria CDE é cerca de três vezes menor do que o incentivo destinado ao carvão. Esse subsídio é altamente questionável. A contribuição do carvão é de apenas 2,7% da oferta de geração de eletricidade no Brasil, mas as emissões oriundas dessa fonte representam 30% das emissões totais do setor elétrico. A diversificação da matriz energética torna o carvão desnecessário, mas ele se mantém na atualidade devido à renovação e ampliação dos subsídios ao setor, em especial por meio do novo “Programa para o Uso Sustentável do Carvão Mineral”.

Foto: Reprodução EcoDebate

Foto: Reprodução EcoDebate

Elaboração: Inesc. Os valores são apresentados em reais (preços correntes). Na versão em inglês, são apresentados em dólares dos Estados Unidos da América (EUA), com base em valores médios anuais da US Revenue Service (IRS).

Obs.: a diminuição de pouco mais de 4% dos subsídios aos combustíveis fósseis entre 2020 e 2021 deve-se principalmente à renúncia advinda do Repetro, que reduziu em 35% no mesmo período. Entretanto, tal diminuição não significou uma queda dos investimentos das empresas petrolíferas, pois a renúncia de R$ 50,0 bilhões em 2020 refletiu não apenas os investimentos do setor, mas contabilizou também o fenômeno da migração de bens advindo da implementação do Repetro Sped no país, que substituiu o Repetro. Logo, trata-se de um número fora da curva, que foi corrigido em 2021 com o fim desse processo contábil.

Foto: Reprodução EcoDebate

Para saber mais

O subsídio reduz o preço da gasolina?

A Petrobras já exerceu papel mais ativo para estabilizar os preços dos combustíveis, e valia-se do seu poder de mercado para controlar o repasse das flutuações das cotações externas aos consumidores finais. Entretanto, a partir de 2016, os preços internos passaram a variar conforme as oscilações cambiais, no chamado Preço de Paridade de Importação (PPI), ainda que a empresa obtenha domesticamente a maior parte dos produtos que comercializa.

Os subsídios passaram a ser usados ainda mais para o controle de preços, mas sem uma política de priorização às populações mais sensíveis aos choques de preços. Analisando o caso brasileiro em 2022, observa-se que houve os dois movimentos: subsidiou-se o gás de cozinha (GLP) de segmentos empobrecidos por meio da criação do Auxílio Gás; e, subsidiou-se o óleo diesel para o setor de transporte, no caso da instituição do Auxílio Combustível.

Porém, além dessas ações específicas aos consumidores de baixa renda, houve a decisão de subsidiar o consumo de combustíveis da população como um todo por meio da redução da cobrança de tributos. Foi aprovada a Lei Complementar nº 192/2022, alterando a sistemática de tributação do ICMS sobre os combustíveis, criando um teto para essa cobrança, e zerando as alíquotas do PIS, da Cofins, do PIS-Importação e da Cofins-Importação sobre combustíveis até 31 de dezembro de 2022.

No caso do ICMS, a perda de arrecadação foi estimada pelo Instituto Fiscal Independente (IFI) em R$ 13,3 bilhões para os estados e Distrito Federal até o final do ano. A medida trouxe graves riscos à execução de programas e ações de estados e municípios, afetando áreas como a Educação, que tem o ICMS como uma das principais fontes de financiamento. Já a redução do PIS/Cofins sobre combustíveis, especialmente o óleo diesel, deverá impactar a arrecadação em R$ 17,6 bilhões em 2022.

Essas medidas mais abrangentes tendem a favorecer famílias mais ricas que usam mais combustível. Embora a medida tenha impactos de curto prazo na redução da inflação e indiretamente sobre preços básicos, como alimentos, esse impacto é limitado, pois o aumento dos preços não foi devido a um aumento da tributação, e sim devido à internalização de preços internacionais. A continuação da elevação da inflação em 2022 corrobora esse cenário.

Há dúvidas inclusive se as renúncias fiscais são inteiramente repassadas para os consumidores ou se parte delas é apropriada pelas distribuidoras, pois o mercado é concentrado em poucas empresas que podem se valer do seu poder de oligopólio para arbitrar preços.

Tratou-se de uma estratégia para os poderes públicos responderem ao aumento de combustíveis de maneira rápida e com efeitos palpáveis no curto-prazo. Entretanto, outras propostas para controlar os preços foram apresentadas para o debate público, como foi identificado em nota do Inesc, como o aumento da taxação da exportação do petróleo cru e a extinção da PPI.

Essa análise é corroborada pela AIE e pela OCDE, que alertaram sobre os perigos de ações imediatistas, recomendando que soluções no médio e longo prazos devem passar pela aceleração de esforços globais e nacionais de transição energética: “Um aumento no investimento em tecnologias e infraestrutura de energia limpa é a única solução duradoura para a atual crise global de energia e a melhor maneira de reduzir a exposição dos consumidores a altos custos de combustível”.

Referências

1.EPE [EMPRESA DE PESQUISA ENERGÉTICA]. Balanço Energético Nacional, 2022. Acesso em 04/10/2022. Disponível aqui.

2.IFI [INSTITUIÇÃO FISCAL INDEPENDENTE]. Relatório de Acompanhamento Fiscal, março de 2022. Acesso em 04/10/2022. Disponível aqui.

3.Uma série histórica a respeito da variação dos preços dos combustíveis está disponível em FERRAZ e VIEGAS (2002): Disponível aqui.

4.O financiamento da transição energética é um tema central a ser enfrentado. Para contribuir com essa reflexão, o Inesc organizou informações sobre a renda petroleira estatal e defende que parte dessa renda deva ser utilizada para financiar a transição energética.

5. OCDE [Organização para Cooperação e Desenvolvimento Econômico]. Support for fossil fuels almost doubled in 2021, slowing progress toward international climate goals, according to new analysis from OECD and IEA, agosto de 2022. Acesso em 04/10/2022. Disponível aqui.

Leia mais

- O decálogo de Gustavo Petro abala a COP 27: “A solução é um mundo sem petróleo”

- Enquanto os combustíveis fósseis estiverem em uso, ditadores como Putin manterão o poder

- Jeremy Rifkin: “É errado apostar nos recursos fósseis”

- “Estamos enfrentando o colapso da civilização das energias fósseis”, afirma Jeremy Rifkin

- A guerra “fóssil” entre a Rússia e a Ucrânia ameaça os objetivos climáticos

- A guerra da Rússia é a dos combustíveis fósseis

- “Esta crise é uma lição sobre os perigos da dependência dos combustíveis fósseis”. Entrevista com Michael E. Mann

- Devemos mudar nosso estilo de vida. É preciso um pacto entre gerações

- “É preciso um jejum de combustíveis fósseis”. Entrevista com Cecilia Dall’Oglio

- Do petróleo aos minerais: a nova dependência da transição energética

- “O abandono do petróleo não basta para a transição energética”. Entrevista com Maristella Svampa e Pablo Bertinat

- “A transição energética não custará apenas dinheiro, mas provocará muitos conflitos”. Entrevista com Joan Martínez Alier

- Brasil deixa de arrecadar R$ 118 bilhões por incentivar consumo de combustíveis fósseis

- Bolsonaro comete ‘estelionato eleitoral’ nos combustíveis, afirma FUP

- Preços dos combustíves e a disputa pela distribuição da riqueza gerada com petróleo nacional e Petrobras