26 Outubro 2016

"A Proposta de Emenda à Constituição – PEC 241/2016 – burla diversos dispositivos da própria Constituição Federal, além de favorecer de forma escandalosa o Sistema da Dívida e o esquema fraudulento operado por empresas estatais não dependentes que emitem debêntures, provocando danos financeiros, econômicos, morais e patrimoniais ao país". A afirmação é de Maria Lucia Fatorelli, auditora fiscal e coordenadora da organização brasileira Auditoria Cidadã da Dívida, em artigo publicado por Auditoria Cidadã da Dívida, 24-10-2016.

Eis o artigo.

A PEC 241/2016 congela os investimentos e gastos PRIMÁRIOS, isto é, deixa fora do congelamento os gastos com a chamada dívida pública (pois esta não faz parte dos gastos primários). Durante o longo período de 20 anos, o volume de gastos primários, considerado o patamar de 2016, poderá ser atualizado apenas pelo IPCA.

Tal violência comprometerá o atendimento aos direitos sociais previstos no art. 6o da Constituição e inviabilizará os objetivos fundamentais da República previstos no art. 3o, especialmente o direito desenvolvimento socioeconômico, a erradicação da pobreza, da marginalização e das desigualdades flagrantes que colocam o Brasil na vergonhosa 75a posição no ranking do IDH (Índice de Desenvolvimento Humano) medido pela ONU.

Por outro lado, a PEC 241 viabilizará a destinação de recursos livremente, sem qualquer teto, limite ou restrição, a gastos com juros e amortizações da chamada dívida pública, burlando-se o disposto no art. 167, III, da Constituição, o que irá ampliar ainda mais os recursos a essa dívida que já consome, anualmente, quase a metade do orçamento federal, enquanto tantos direitos sociais são negados à população.

Burla à “Regra de Ouro” da Constituição

A Constituição Federal de 1988 determina, no art. 167:

Art. 167. São vedados:

(…)

III – a realização de operações de créditos que excedam o montante das despesas de capital, ressalvadas as autorizadas mediante créditos suplementares ou especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta; (grifamos)

Tal dispositivo ficou conhecido como “Regra de Ouro”, devido ao estabelecimento de princípio fundamental para a contratação de operações de crédito, visando garantir a sustentabilidade do endividamento público ao longo dos anos.

Devido a essa determinação constitucional, novas dívidas contraídas deveriam limitar-se ao montante das despesas de capital, isto é, a investimentos patrimoniais ou o pagamento de amortizações da própria dívida pública. Ressalva foi aberta apenas para créditos suplementares ou especiais com finalidade precisa e devidamente aprovados pelo Poder Legislativo por maioria absoluta.

A finalidade desse importante dispositivo foi evitar o endividamento do Estado em forma descontrolada, bem como a utilização da dívida pública para o pagamento de despesas correntes, isto é, despesas de custeio (tais como salários, gastos com a manutenção da máquina pública e juros), o que tornaria o processo de endividamento insustentável.

Esse preceito constitucional vem sendo gravemente desrespeitado no Brasil, conforme denunciado pela CPI da Dívida Pública concluída em 2010 , cujos resultados foram entregues ao Ministério Público Federal, a pedido do qual foi elaborado o Relatório Específico da Auditoria Cidadã da Dívida no 1/2013 , em colaboração ao Processo Administrativo PA no 1.00.000.005612/2010-13.

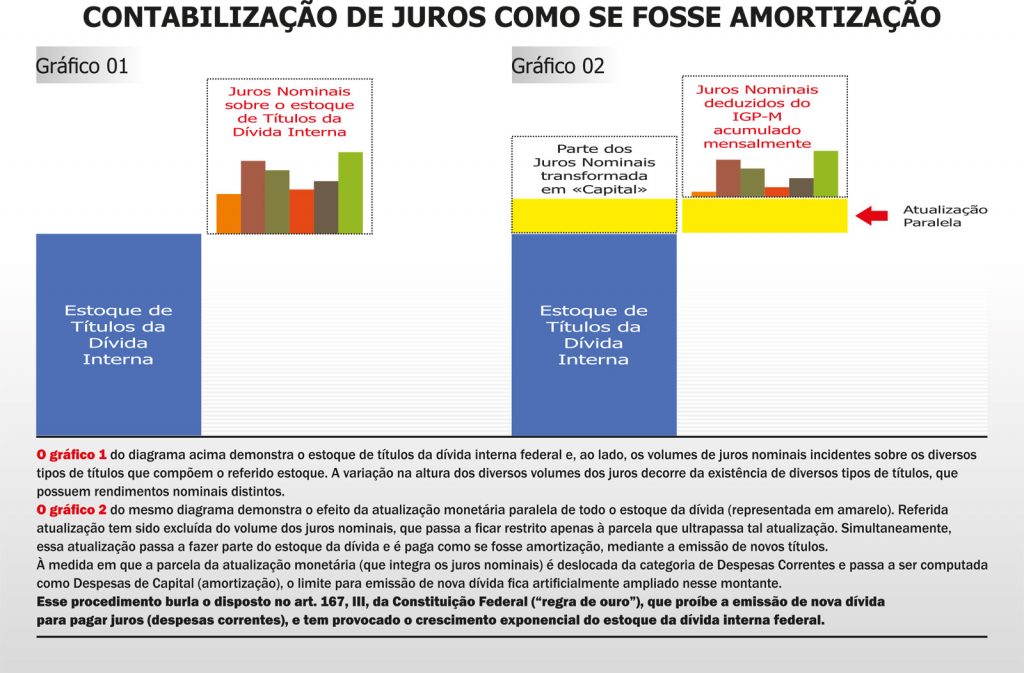

Referido relatório específico denunciou procedimento paralelo – que vem sendo adotado desde o Plano Real, quando a atualização monetária automática foi abolida – que está permitindo tratamento privilegiado aos gastos com juros, ao mesmo tempo em que promove o crescimento exponencial do estoque da dívida interna.

Trata-se da contabilização de grande parte dos juros nominais como se fosse amortização. Tal classificação tem efeitos de largo alcance devido à limitação estabelecida no art. 167, inciso III, da Constituição Federal para a contratação de nova dívida: na medida em que a parcela da atualização monetária (que integra os juros nominais) é deslocada da categoria de Despesas Correntes e passa a ser computada como Despesas de Capital (amortização), o limite para emissão de nova dívida fica ampliado nesse montante.

Esse procedimento paralelo tem sido possibilitado por meio de cálculo paralelo que corrige todo o estoque da dívida e em seguida deduz essa atualização dos juros e a transforma em amortização, tal como retratado no diagrama a seguir:

Vejamos o impacto desse procedimento, na prática.

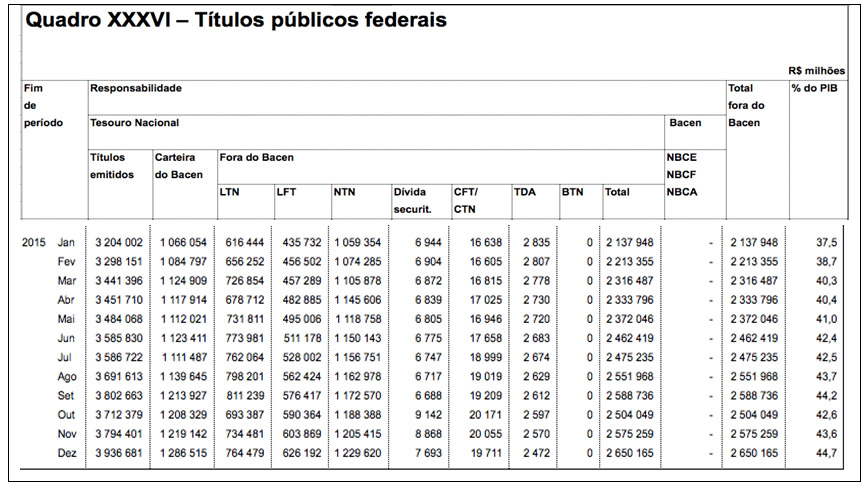

Conforme quadro seguinte, o SIAFI indica o valor de R$ 208,36 bilhões para o pagamento da despesa com “Juros e Encargos da Dívida” e o valor de R$ 753,85 bilhões para o pagamento de “Amortizações/Refinanciamento da Dívida”:

Caso o valor de R$753,85 bilhões indicado no SIAFI tivesse sido empregado em “Amortização”, o estoque da dívida teria caído fortemente, certo? Caso tivesse sido empregado somente no “Refinanciamento” (também chamado de “rolagem”, ou seja, a troca de dívida que está vencendo por outra), o estoque da dívida teria se mantido constante, certo?

No entanto, o que ocorreu com o estoque da dívida interna em 2015?

Conforme publicado pelo Banco Central, em 2015 o estoque de títulos da dívida interna aumentou R$ 732 bilhões, saltando de R$3,204 trilhões para R$3,937 trilhões, em apenas 11 meses de 2015 (31/01 a 31/12/2015), como pode ser conferido na primeira coluna do quadro reproduzido a seguir.

Constata-se, portanto, que a dívida não foi amortizada e nem simplesmente rolada ou refinanciada, mas, ao contrário, cresceu fortemente em 2015. Isso ocorre porque grande parte dos juros nominais está sendo contabilizada como se fosse amortização, possibilitando a emissão de nova dívida para cobrir operações ILEGAIS, tais como:

• pagamento de juros (o que é inconstitucional, pois fere o Art. 167, III, da Constituição Federal, o qual impede a emissão de títulos da dívida para pagar despesas correntes, tais como salários e juros);

• remuneração da sobra de caixa dos bancos (operações compromissadas que chegaram perto de R$ 1 trilhão em 2015, ou seja, quase 20% do PIB), e

• prejuízos do Banco Central com operações de swap cambial (ilegais, conforme TC-012.015/2003-0: “Não há, na Lei n.º 4.595/64 ou em outra legislação, dispositivo que autorize o Banco Central a atuar no ramo de seguros ou que o autorize a assumir posições de agente segurador de capital, muito menos a especular com variações cambiais, assumindo posições que podem dar muito lucro ou muito prejuízo.”).

Cabe ressaltar que o volume de investimentos ficou limitado a apenas R$ 9,6 bilhões em 2015, o que confirma que o crescimento brutal do estoque da dívida interna federal foi consumido nessas operações ilegais.

Desde a CPI da Dívida Pública concluída em 2010, a Auditoria Cidadã da Dívida tem denunciado o procedimento paralelo referente à contabilização de juros como se fosse amortização – uma “mega pedalada fiscal” – que vem sendo adotado desde o Plano Real, quando a atualização monetária automática foi, em tese, abolida.

Esse procedimento é ilegal e tem permitido tratamento privilegiado aos gastos com juros, ao mesmo tempo em que promove o crescimento exponencial do estoque da dívida interna, além de significar uma afronta direta à Constituição Federal especificamente o art. 167, III, conhecido como “regra de ouro”.

Assim, considerando que o valor indicado na rubrica “Juros e Encargos da Dívida Pública” do SIAFI corresponde apenas a uma parte dos juros nominais, sendo que a outra parte dos juros está embutida na rubrica “amortização” ou “refinanciamento”, e tendo em vista que não existe a devida transparência em relação a esse cálculo paralelo, não há outra alternativa senão somarmos as rubricas “Juros” e “Amortizações e Refinanciamento”, a fim de indicar o montante destinado a gastos com a dívida pública.

A PEC 241 irá “legalizar” a burla que vem sendo praticada desde o Plano Real ao art. 167, inciso III, da Constituição Federal , na medida em que permitirá a destinação de toda e qualquer parcela de recursos para a chamada dívida pública.

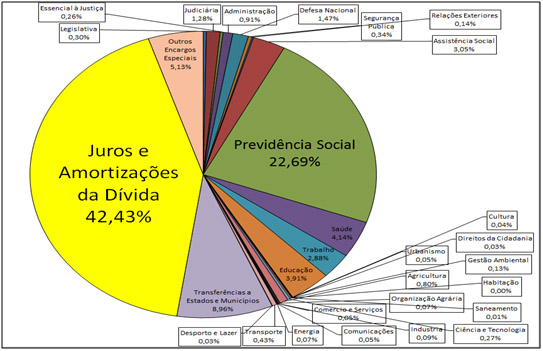

Em 2015, por exemplo, conforme dados do SIAFI , foram destinados, à dívida pública, R$ 42,43% do Orçamento Geral da União, ou seja, R$ 962.210.391.323,00.

(Fonte: SIAFI – Elaboração: AUDITORIA CIDADÃ DA DÍVIDA)

Todos os anos, centenas de bilhões são subtraídos do orçamento federal para o inconstitucional pagamento de grande parte dos juros nominais – os mais elevados do mundo – e sequer sabemos quem são os credores, pois essa informação é sigilosa.

Usando o óbvio discurso de que é necessário controlar gastos, a PEC 241 libera recursos à vontade, sem teto e sem limite, para o Sistema da Dívida, burlando a regra de ouro da Constituição.

A causa da explosão da dívida pública não tem sido, de forma alguma, um suposto exagero dos investimentos sociais (previdência, pessoal, saúde, educação, etc.) que a PEC irá congelar, mas sim, a incidência de juros abusivos e a prática de questionáveis operações financeiras que beneficiam somente aos sigilosos investidores privados, gerando dívida pública sem contrapartida ao país, que a PEC irá privilegiar.

Cabe registrar que no período de 2003 a 2015, acumulamos “superávit primário” de R$ 824 bilhões , ou seja, as receitas “primárias” (constituídas principalmente pela arrecadação de tributos) foram muito superiores aos gastos sociais, tendo essa montanha de dinheiro sido reservada para o pagamento da questionável dívida pública. Apesar do contínuo corte de investimentos sociais imprescindíveis à população, a dívida pública se multiplicou, no mesmo período, de R$ 839 bilhões ao final de 2002 para quase R$ 4 TRILHÕES ao final de 2015 .

O relator da PEC 241/2016 “assinala que a Dívida Bruta do Governo Geral aumentou de 51,7% do PIB em 2013 para 67,5% do PIB em abril de 2016”, porém, não menciona as razões desse aumento, que não teve absolutamente nada a ver com os gastos sociais que essa PEC vai congelar por 20 anos, mas sim com o que ela deixa de controlar: os juros abusivos e os mecanismos financeiros ilegais que estão gerando dívida pública.

Não podemos admitir que a Constituição Federal venha a ser modificada para “legalizar” a burla que vem sendo praticada ao art. 167, inciso III, da própria Constituição, sacrificando todas as rubricas orçamentárias para aumentar ainda mais o privilégio da dívida.

Esse é o objetivo da PEC 241, como constou textualmente da exposição de motivos assinada pelo atual Ministro da Fazenda Henrique Meireles:

“Torna-se, portanto, necessário estabilizar o crescimento da despesa primária, como instrumento para conter a expansão da dívida pública. Esse é o objetivo desta Proposta de Emenda à Constituição.” (Grifo nosso).

Na medida em que limita exclusivamente “a despesa primária total”, a PEC 241 possibilita a destinação de todo o restante das receitas para a chamada dívida pública, burlando-se o art. 167, III, da própria Constituição.

É infame que a mesma PEC 241 que aniquila, por 20 anos, a possibilidade de investimentos sociais necessários à garantia de vida digna e ao desenvolvimento socioeconômico, afrontando os artigos 3o, 6o, 167, entre outros dispositivos constitucionais, privilegie e libere a destinação de recursos à vontade, sem limite e sem teto algum, para alimentar o Sistema da Dívida e, adicionalmente, para esquema fraudulento semelhante ao que quebrou a Grécia .

———————————————————————————————————————————————————————————-

Notas:

i http://www.auditoriacidada.org.br/blog/2012/03/25/clique-aqui-para-saber-como-foi-a-cpi-da-divida/

ii Ver Relatório Específico da Auditoria Cidadã da Dívida no 1/2013, disponível em http://www.auditoriacidada.org.br/wp-content/uploads/2013/11/Parecer-ACD-1-Vers%C3%A3o-29-5-2013-com-anexos.pdf

iii SIAFI (http://www.tesouro.fazenda.gov.br/siafi) “É o Sistema Integrado de Administração Financeira do Governo Federal que consiste no principal instrumento utilizado para registro, acompanhamento e controle da execução orçamentária, financeira e patrimonial do Governo Federal.”

iv Fonte: http://www.bcb.gov.br/htms/infecon/seriehistdivliq-p.asp

v Fonte: http://www.bcb.gov.br/ftp/notaecon/ni201609pfp.zip , Tabela 36

vi Artigo “PEC 241: teto para investimentos sociais essenciais e garantia de recurso para esquema fraudulento que o PLS 204/2016 o PLP 181/2015 e PL 3337/2015 visam “legalizar”” disponível em http://www.auditoriacidada.org.br/blog/2016/09/20/pec-241-teto-para-investimentos-sociais-essenciais-e-garantia-de-recurso-para-esquema-fraudulento-que-o-pls-2042016-o-plp-1812015-e-pl-33372015-visam-legalizar/