05 Janeiro 2018

(II) – Versão Ampliada

"É fundamental avaliar sob o ponto de vista fiscal com seriedade e espírito crítico a Previdência Social", escreve Amir Khair, Engenheiro e mestre em finanças públicas pela EAESP/FGV, que foi secretário de Finanças da Prefeitura de São Paulo (1989/92), e que atualmente é consultor na área fiscal, orçamentária e tributária, em artigo publicado por Plataforma Política Social, 04-01-2018.

Eis o artigo.

É fundamental avaliar sob o ponto de vista fiscal com seriedade e espírito crítico a Previdência Social. Dia 19 de fevereiro de 2018 o governo tenta sua última cartada para aprovar mudanças nas regras atuais com a imposição de idade mínima, dificultar o acesso e menor valor de aposentadorias e pensões.

A tese do governo, todos sabemos, que a Previdência Social é deficitária e que vai quebrar. O argumento é a evolução demográfica que irá ocorrer com aumento substancial da população idosa e redução da relação entre população em idade laboral e população idosa dos atuais 5,6 para 1,7 em 2060. Com relação às projeções fiscais do governo nenhuma transparência, nem prova de estouro do sistema. Só ameaças.

Seguridade Social

Vamos discutir à luz da Constituição essa questão. Para isso os artigos 194 e 195 tratam da Seguridade Social, onde estão inseridos a Previdência Social, Saúde e Assistência Social, à semelhança do modelo europeu tripartite no qual a Seguridade Social é financiada pelos trabalhadores, empresas e governo.

No artigo 195 estão definidas as fontes de financiamento da Seguridade Social: trabalhadores (INPS descontado no holerite); empresas (quota patronal de 20% sobre o total da folha de pagamento) e; governo (PIS, PASEP, COFINS, CSLL, IMPOSTO DE IMPORTAÇÃO e LOTERIAS).

Como essas receitas do governo suplantam em muito as despesas com a Saúde e Assistência Social, a diferença contribui para a Previdência Social. O governo ao isolar a Previdência Social da Seguridade Social mostra má fé para iludir as pessoas quanto à inviabilidade do sistema e ignora a Constituição.

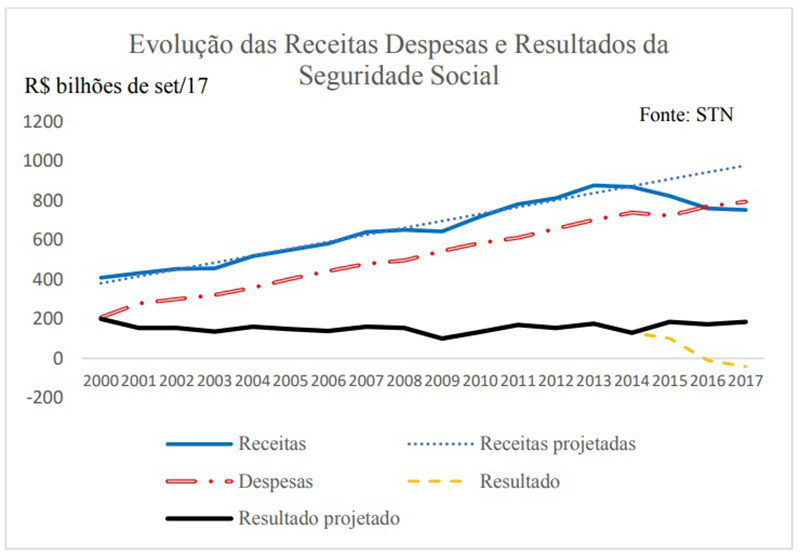

1. Evolução

Historicamente as contas da Seguridade Social sempre foram superavitárias até 2015. Em valores reais (excluída a inflação) de setembro, as médias anuais de 2000 a 2015 foram: Receitas R$ 640 bilhões; Despesas R$ 490 bilhões e; Superávit R$ 150 bilhões. Em 2016 teve déficit de R$ 10 bilhões e nos últimos doze meses encerrados em setembro o déficit foi de R$42 bilhões. Isso pode ser visto no gráfico a seguir:

Sempre em valores reais de setembro, as despesas que vinham crescendo a um ritmo de R$ 40 bilhões por ano entre 2009 e 2014, foram reduzidas para a média de R$ 18 bilhões por ano a partir de 2015. Assim, os déficits são explicados principalmente pela perda de arrecadação devido à crise recessiva. Em valores reais essa perda atingiu R$ 493 bilhões nos últimos três anos (2015 a 2017)!

Caso não tivesse ocorrido essa perda de receita a Seguridade Social teria dado superávits de R$185 bilhões em 2015, R$ 172 bilhões em 2016 e R$ 185 bilhões nos últimos doze meses encerrados em setembro.

2. Premissas para projeções

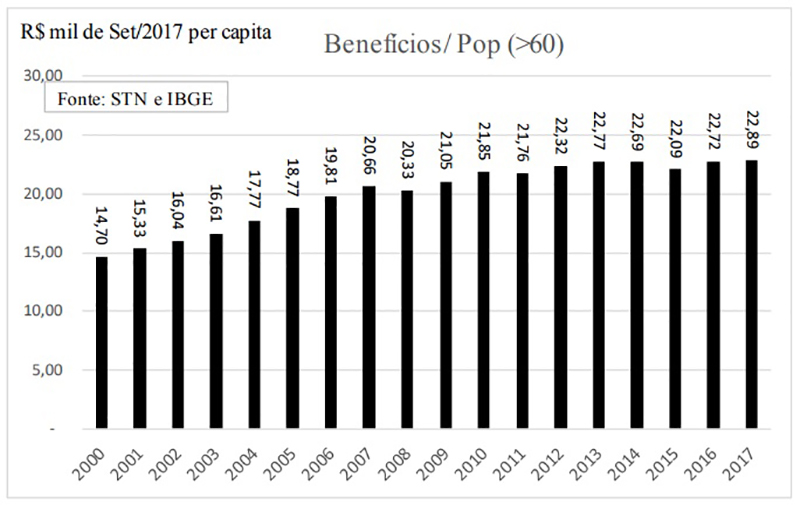

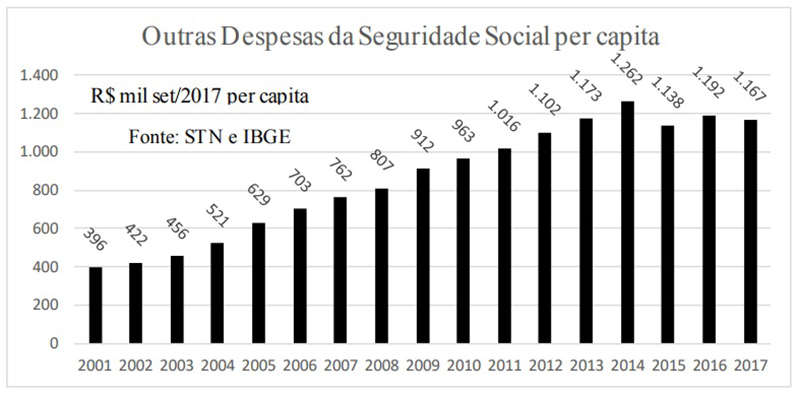

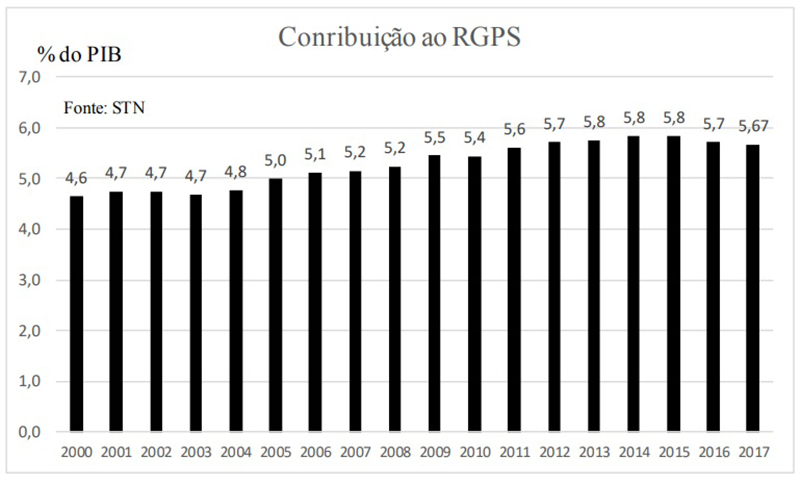

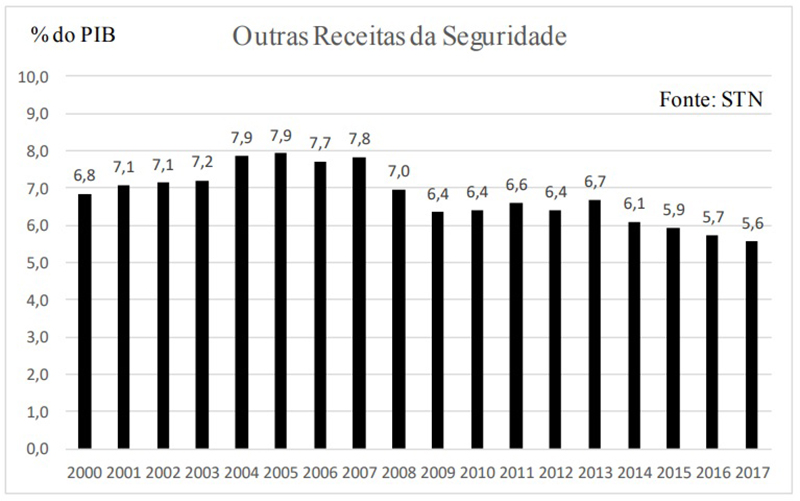

É fundamental apresentar com clareza as premissas que são adotadas para as projeções, o que o governo não faz. Interessante notar a estabilidade no comportamento das despesas per capita e receitas em % do PIB nos últimos anos, o que constitui base sólida para as projeções considerando a evolução demográfica por faixas e a manutenção da carga tributária de 2018 a 2060. Os gráficos a seguir ilustram isso.

São as seguintes as premissas adotadas para projetar as receitas, despesas e resultados para 2018 a 2060:

a) Despesas com benefícios – R$ 22,4 mil por ano per capita para a população com idade superior a 60 anos. É a média ocorrida desde 2010 a 2017 com pequenas oscilações;

b) Despesas com Saúde e Assistência social – R$ 1.187 por ano per capita para a população total do país. É a média ocorrida desde 2013 a 2017 com pequenas oscilações;

c) Receitas de contribuições – 5,73% do PIB, média estável desde 2011 a 2017;

d) Receitas do governo - 5,83% do PIB, média de 2014 a 2017 e:

e) Crescimentos econômicos anuais sob três alternativas: 2,0%, 2,5% e 3,0%.

Não estão consideradas melhorias de gestão para reduzir a inadimplência da ordem de 30% e sonegação nas receitas nem na gestão das despesas com desvios, corrupções e pagamentos indevidos. Não foi considerado nenhuma medida para coibir a forte sonegação dos grandes produtores rurais, causadores dos déficits da aposentadoria rural. Caso fossem considerados os resultados seriam evidentemente melhores.

3. Resultados das projeções

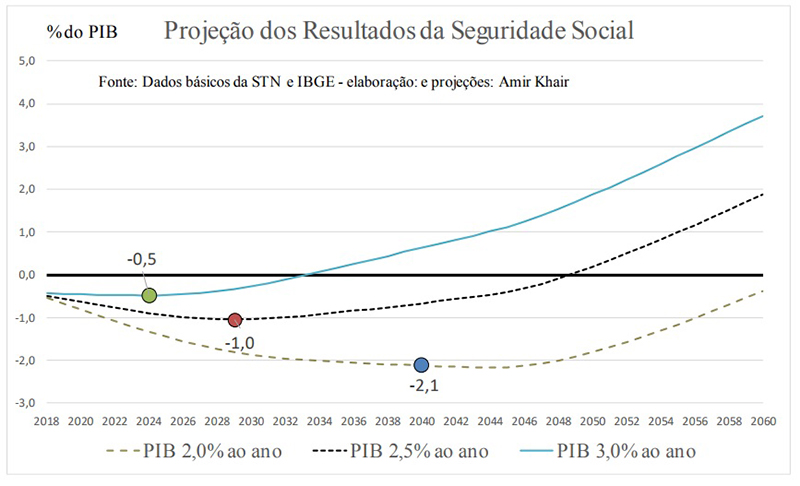

Em todas as alternativas de crescimento econômico ocorre um déficit crescente até um certo ano, quando atinge o pior resultado, passando depois a melhorar. Os resultados em relação ao PIB foram:

a) Para PIB crescendo 2,0% ao ano, o pior resultado foi 2,2% em 2044. Em 2060 seria de déficit de 0,4%;

b) Para PIB crescendo 2,5% ao ano, o pior resultado foi 1,1% em 2029. Em 2060 seria de superávit de 1,9% e;

c) Para PIB crescendo 3,0% ao ano, o pior resultado foi 0,5% em 2024. Em 2060 seria de superávit de 3,7%.

Ver gráfico a seguir:

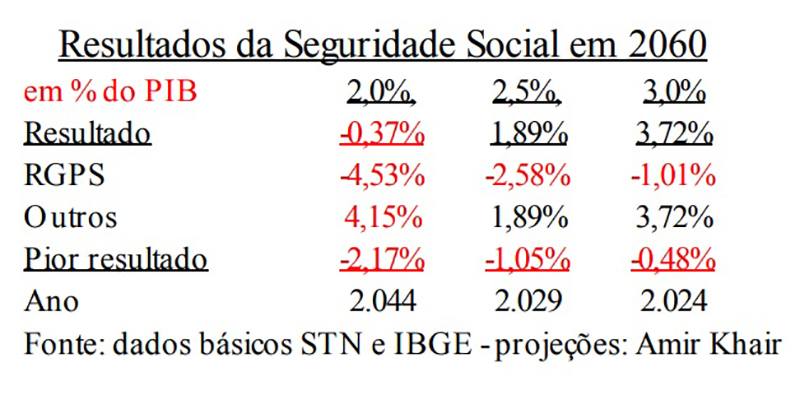

Um resumo das projeções é apresentado a seguir destacando os resultados piores em cada situação e em que ano isso se daria e o resultado previsto para 2060:

Conclusão

A Seguridade Social é fiscalmente viável, mesmo para crescimentos econômicos modestos de 2,0% ao ano. Há durante um período de déficits, mas há recuperação a partir de um certo ponto, conforme ilustrado no gráfico. A pior situação iria ocorrer em 2044 para crescimentos anuais do PIB de 2,0%, com déficit de 2,17% do PIB.

As previsões alarmistas do governo, sem transparência, premissas claras e sem memória de cálculo (planilhas) como determina a Lei de Responsabilidade Fiscal, não apresenta prova técnica e levanta suspeitas sobre suas conclusões.

Leia mais

- Por uma Previdência Social justa e ética

- Reforma da Previdência Social

- A terceirização irrestrita ameaça a sobrevivência da Previdência Social

- Previdência Social: como acreditar nas previsões do governo para 2060?

- Reforma da Previdência: 'Essa proposta é um verdadeiro tornado antissocial'

- Previdência social em dados

- Devedores da Previdência Social devem quase três vezes o déficit do setor

- A Previdência social não tem déficit, constata economista

- O desafio da Previdência Social

- Déficit brasileiro beneficia banqueiros. Entrevista especial com Amir Khair

- "Nada justifica defender idade mínima para aposentadoria"

- Brasil. População chega a 205,5 milhões, com menos brancos e mais pardos e pretos; população idosa cresce 16,0% frente a 2012 e chega a 29,6 milhões

- Dá para confiar nas previsões do governo para a Previdência?

- Sobra dinheiro na seguridade social?

- Sobra dinheiro na previdência

- Seguridade Social. Quem vai pagar a conta?

- Renúncia fiscal soma R$ 400 bi em 2017 e supera gastos com saúde e educação

- A inviabilização e o desmonte do SUAS em tempos de aumento da demanda por assistência social. Entrevista especial com Jucimeri Isolda Silveira

- Teto para gastos públicos é o “bode” de Temer para dilapidar o Estado

- Sonegação e inadimplência equivalem a um terço do ‘deficit’ da Previdência

- "O 'déficit' da Previdência é uma pós-verdade". Entrevista com Eduardo Fagnani

- Entre a insustentável retórica do déficit e as verdadeiras razões da reforma previdenciária. Entrevista especial com Denise Gentil

- Na prática, teto de gastos públicos não deve durar 10 anos

- Reforma da Previdência pode ser o fim da aposentadoria rural, afirmam agricultores