26 Julho 2023

Não foram os juros altíssimos que fizeram a inflação cair, como insiste o presidente do BC. Nem políticas robustas de Lula. Mas a elevação dos preços das commodities. Notícias são boas, mas insuficientes. Mudança exigirá um projeto de futuro.

O artigo é de Paulo Kliass, doutor em economia e membro da carreira de Especialistas em Políticas Públicas e Gestão Governamental do governo federal, publicado por Outras Palavras, 25-07-2023.

Eis o artigo.

Às vésperas de completar o 7º mês de seu terceiro mandato, o presidente Lula tem conseguido apresentar uma série de resultados positivos para um balanço inicial. Em primeiro lugar, é fundamental ressaltar a importante vitória de superação das várias tentativas de golpe militar que a extrema direita e a cúpula das Forças Armadas vinham tentando articular em nosso país, desde antes mesmo da realização do pleito em outubro passado. A reação ao intento terrorista de 8 de janeiro talvez tenha sido a resposta mais expressiva que o governo operou para impedir o golpe em marcha e isolar politicamente as forças mancomunadas com o projeto fascista.

Por outro lado, o governo tem apresentado quase que diariamente novidades de reafirmação do Estado democrático e de recuperação das políticas públicas voltadas à maioria da população. Este tem sido o movimento em diferentes áreas das políticas sociais, onde as novas equipes ministeriais têm apresentado programas, projetos e soluções para setores como saúde, assistência social, educação, previdência social, meio ambiente, ciência, tecnologia e inovação, segurança pública, esportes, cultura e outros.

Mas a economia segue sendo o domínio em que as questões ainda não tomaram o rumo tão aguardado desde antes mesmo da transição do final do ano passado. As decisões mais relevantes de política monetária, por exemplo, se mantêm sequestradas pelo presidente do Banco Central (BC) e pela maioria de sua diretoria. Graças à independência do órgão, votada pelo Congresso Nacional ainda em 2021, Lula segue impossibilitado de contar com um Comitê Política Monetária (Copom) que tivesse promovido a tão aguardada quanto necessária redução da Selic desde que o novo programa de governo foi reconhecido há 10 meses atrás. Pelo contrário, os diretores nomeados por Bolsonaro patrocinam uma verdadeira sabotagem às promessas de Lula de realizar 40 anos em 4.

Lula e a economia: livrar-se da austeridade

No comando da economia, o ministro da Fazenda mantém uma estratégia bastante conservadora quanto às mudanças esperadas para viabilizar a recuperação do protagonismo do Estado. Essa foi a estratégia desde a PEC da Transição, passando pelo arcabouço fiscal e terminando na Reforma Tributária. Em todas estas etapas as propostas apresentadas pelo governo priorizaram o atendimento dos interesses do sistema financeiro, reforçando a natureza da austeridade fiscal de novo tipo e relegando a um segundo plano a necessidade de introduzir medidas de justiça tributária. Assim, Lula deixa de contar a seu favor com o poderoso instrumento da política fiscal expansionista, elemento fundamental para uma retomada do crescimento das atividades na perspectiva do desenvolvimento social e econômico com redução das desigualdades.

No entanto, mesmo assim alguns sinais positivos surgem no horizonte dos preços. Os índices oficiais já apresentam tendência de queda no curto prazo. No entanto, esse movimento não guarda quase nenhuma relação com a estratégia adotada pela ortodoxia do financismo encastelada no interior do BC. O acumulado de 12 meses do IPCA chegou a se aproximar de 6% na virada do ano, mas agora já está em torno de 3%. Roberto Campos Neto, presidente do BC, gosta de encher a boca para proferir autoelogios. Segundo a abordagem monetarista pela qual se guia, tal queda nos preços seria o resultado da correta dosagem da política monetária, que mantém até o presente momento a taxa referencial de juros nos níveis estratosféricos de 13,75% anuais.

A torcida do financismo pró Roberto Campos Neto

Ocorre que a realidade da dinâmica da economia parece apontar em outra direção. O processo que atravessamos atualmente não se enquadra nos casos típicos de uma inflação de demanda, como caracterizada nos manuais de macroeconomia. Aumentar a taxa Selic de 2% para o patamar atual, como fez o Copom em pouco mais de um ano, provoca recessão, aumenta o desemprego e impacta as despesas orçamentárias. Mas não faz nem coceguinhas nos índices de inflação, pois o seu crescimento deriva de setores, bens e serviços que respondem a movimentos como o preço do petróleo determinado pela Opep, as cotações das “commodities” no mercado internacional, as tarifas de energia elétrica estabelecidas pela ANEEL e os preços de produtos agrícolas internos sujeitos a variações sazonais ou impactos climáticos.

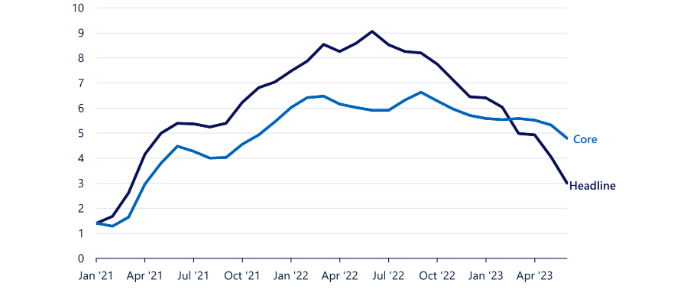

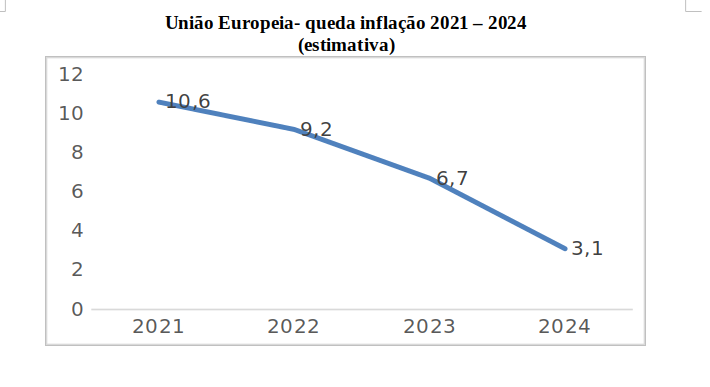

A tendência mais recente de redução da inflação ocorre também nos países mais ricos, como demonstram as tabelas abaixo de Estados Unidos e União Europeia. São fenômenos semelhantes ao nosso, os chamados casos de inflação de oferta. Não foi a manutenção da Selic nas estrelas o responsável pela recente redução nas taxas de inflação na economia brasileira.

EUA – queda na inflação 2021 a 2023

Gráficos elaborados pelo autor

A torcida pró-Lula olhando para o ano passado

Por outro lado, é igualmente necessário reconhecer que nem todas as melhorias de melhoria no cenário econômico devem-se a inciativas tomadas pelo governo recém-empossado. Mais uma vez, a dinâmica mais geral da economia internacional tem colaborado para a elevação nos preços das “commodities” no mercado global. Esse processo tem seus problemas pela elevação de preços de alguns produtos importados pelo Brasil, a exemplo do trigo. No entanto, de uma formal geral, essa recuperação de preços da soja, das carnes e do minério de ferro, por exemplo, provoca um impacto bastante positivo sobre nossas exportações. Mas isso não guarda nenhuma relação com a chegada de Lula ao Palácio do Planalto, à exceção da confirmação de sua tão comentada sorte.

Os gráficos abaixo evidenciam que os preços atuais estão voltando ao patamar de 2015. Mas ainda muito abaixo dos níveis de 2003/8, quando a acumulação de saldos sucessivos na Balança Comercial permitiu ao Brasil acumular as reservas internacionais. Elas estão na faixa de US$ 370 bilhões e conferem a necessária segurança e autonomia em relação à dinâmica especulativa do sistema financeiro internacional.

“Commodities” – 1999 – 2023 (média de preços internacionais)

“Commodities” – 2014 – 2023 (média de preços internacionais)

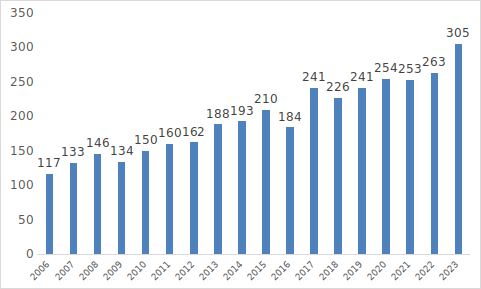

Outro fato relevante refere-se à produção agrícola, com destaque para a safra recorde de grãos a ser colhida em 2023. As estimativas iniciais divulgadas pelo IBGE apontam para um total de 305 milhões de toneladas, representando um importante crescimento em relação à média dos anos anteriores. O gráfico abaixo nos mostra a evolução dos dados desde 2006. A serem confirmadas essas informações, o total do presente ano terá sido quase 3 vezes maior do que o do início do período, que registra 117 milhões de toneladas. No entanto, apesar de toda a disputa de narrativa em torno das boas notícias a serem anunciadas por Lula, é inegável que as condições dadas para tal safra não podem ser creditadas a seu terceiro mandato. Trata-se de um resultado aportado por condições climáticas, plantio e financiamento que foram iniciadas ainda no governo anterior.

Brasil – Produção grãos (milhões toneladas) / (Cereais, leguminosas e oleaginosas)

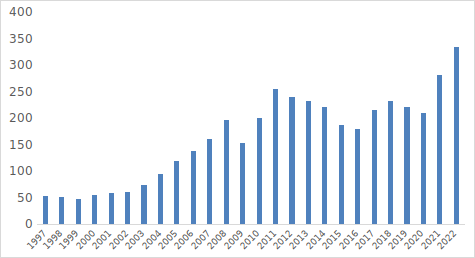

O desempenho do setor exportador como um todo também apresentou valores recordes em 2022. Tendo em vista o papel relevante ocupado pelas “commodities” na composição das nossas exportações, é compreensível que o conjunto ofereça um quadro semelhante. Afinal, dos 15 principais itens da pauta, 14 pertencem a esse grupo de bens primários de baixo valor agregado. O gráfico abaixo ilustra o movimento observado para o total das vendas ao setor externo desde 1997. O primeiro ponto de mudança simbólico foi 2005, quando pela primeira vez na história foi ultrapassado o patamar de US$ 100 bi. Em seguida, a nova marca expressiva é alcançada em 2010 com US$ 200 bi. Finalmente no ano passado a faixa da centena seguinte foi superada, com exportações totais de US$ 334 bi em 2022.

Brasil – Valor total exportações (US$ bilhões) 1997/2022

Superar as amarras e se orientar para o desenvolvimento

As notícias boas na economia são sempre bem-vindas. No entanto é importante não cair no conto de sereia dos representantes do sistema financeiro, que buscam vender a imagem de que tudo se deve ao coquetel do austericídio que eles sempre sugeriram e implantaram. Juros elevados e austeridade fiscal é uma combinação que deve ser evitada e abandonada por qualquer governo que se pretenda progressista e com projeto de redução de nossas desigualdades sociais econômicas.

Por outro lado, surfar apenas com as importantes marcas na safra agrícola e no desempenho exportador tampouco é suficiente para as imensas tarefas que se colocam no horizonte. Não basta contentar-se com os louros de marcas que foram atingidas por medidas e circunstâncias anteriores ao início do novo governo. Tampouco será correta qualquer tipo de acomodação com eventual redução da Selic de apenas 0,25% ou 0,50% na próxima reunião do Copom. É sempre bom lembrar que, mesmo se o anúncio às 18h do dia 2 de agosto for neste sentido, continuaremos a ostentar a maior taxa real de juros do planeta.

As medidas necessárias para um sucesso efetivo deste mandato apontam para a consolidação de raízes profundas para um outro país. Queremos uma sociedade menos desigual, mais industrializada, com maior capacidade de geração de empregos e oferecendo à maioria da população serviços públicos de qualidade. Mas para tanto é fundamental livrar-se das amarras de qualquer abordagem conservadora da economia e superar as barreiras da austeridade fiscal ainda presente na proposta do novo arcabouço. O Brasil precisa urgentemente promover a recuperação das despesas governamentais e a retomada dos investimentos do setor púbico. Este deve ser o modelo do jogo para empolgar a torcida em torno de um projeto de futuro.

Leia mais

- O encantamento da Faria Lima com Haddad. Artigo de Paulo Kliass

- Lula e o Brasil do futuro. Artigo de Paulo Kliass

- Copom: os bilionários não sabem fazer contas. Artigo de Paulo Kliass

- Austeridade para quem? Artigo de Paulo Kliass

- Um Brasil de carros, petróleo, soja e minério? Artigo de Paulo Kliass

- “Não há qualquer possibilidade de o 'arcabouço' funcionar antes da queda da taxa juros”

- No Senado, Campos Neto volta a defender juros altos. ‘Pegue seu bonezinho e peça pra sair’, afirma Cid Gomes

- Taxa de juros, autonomia do Banco Central e novo arcabouço fiscal: as relações ocultas entre mídia e instituições financeiras no cenário político nacional. Entrevista especial com Carlos Tautz